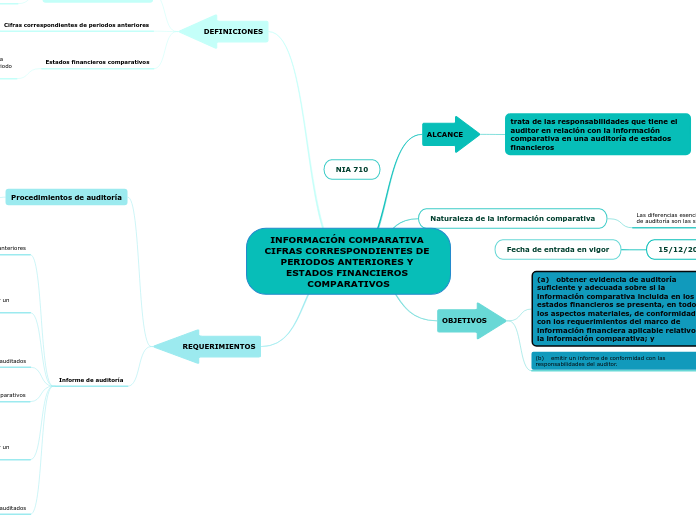

INFORMACIÓN COMPARATIVA CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS

ALCANCE

trata de las responsabilidades que tiene el auditor en relación con la información comparativa en una auditoría de estados financieros

Naturaleza de la información comparativa

Las diferencias esenciales entre dichos enfoques en el informe de auditoría son las siguientes

(a) en el caso de cifras correspondientes de periodos anteriores, la opinión del auditor sobre los estados financieros se refiere únicamente al periodo actual; mientras que

(b) en el caso de estados financieros comparativos, la opinión del auditor se refiere a cada periodo para el que se presentan estados financieros.

OBJETIVOS

(a) obtener evidencia de auditoría suficiente y adecuada sobre si la información comparativa incluida en los estados financieros se presenta, en todos los aspectos materiales, de conformidad con los requerimientos del marco de información financiera aplicable relativos a la información comparativa; y

(b) emitir un informe de conformidad con las responsabilidades del auditor.

DEFINICIONES

Información comparativa

importes e información a revelar incluidos en los estados financieros y relativos a uno o más periodos anteriores

Cifras correspondientes de periodos anteriores

información comparativa consistente en importes e información revelada del periodo anterior que se incluyen como parte integrante de los estados financieros del periodo actual

Estados financieros comparativos

información comparativa consistente en importes e información a revelar del periodo anterior que se incluyen a efectos de comparación con los estados financieros del periodo actual

REQUERIMIENTOS

Procedimientos de auditoría

7. El auditor determinará si los estados financieros incluyen la información comparativa requerida por el marco de información financiera aplicable

(a) la información comparativa concuerda con los importes y otra información presentada en el periodo anterior o, cuando proceda, si ha sido reexpresada

(b) las políticas contables reflejadas en la información comparativa son congruentes con las aplicadas en el periodo actual

Informe de auditoría

Cifras correspondientes de periodos anteriores

Cuando se presenten cifras correspondientes de periodos anteriores, la opinión del auditor no se referirá a dichas cifras correspondientes a periodos anteriores

Estados financieros del periodo anterior auditados por un auditor predecesor

Si los estados financieros del periodo anterior fueron auditados por un auditor predecesor, el auditor señalará en un párrafo sobre otras cuestiones del informe de auditoría

(a) que los estados financieros del periodo anterior fueron auditados por el auditor predecesor

(b) el tipo de opinión expresada por el auditor predecesor y, si se trató de una opinión modificada, las razones que motivaron dicha opinión

Subtopic

(c) la fecha de dicho informe

Estados financieros del periodo anterior no auditados

Si los estados financieros del periodo anterior no fueron auditados, el auditor manifestará en un párrafo sobre otras cuestiones del informe de auditoría que las cifras correspondientes de periodos anteriores no han sido auditadas

Estados financieros comparativos

la opinión del auditor se referirá a cada periodo para el que se presentan estados financieros y sobre el que se expresa una opinión de auditoría

Estados financieros del periodo anterior auditados por un auditor predecesor

Si los estados financieros del periodo anterior fueron auditados por un auditor predecesor, además de expresar una opinión sobre los estados financieros del periodo actual, el auditor indicará en un párrafo sobre otras cuestiones

(a) que los estados financieros del periodo anterior fueron auditados por un auditor predecesor;

(b) el tipo de opinión expresada por el auditor predecesor y, si se trató de una opinión modificada, las razones que motivaron dicha opinión; y

(c) la fecha de dicho informe

Estados financieros del periodo anterior no auditados

Si los estados financieros del periodo anterior no fueron auditados, el auditor manifestará en un párrafo sobre otras cuestiones que los estados financieros comparativos no han sido auditados