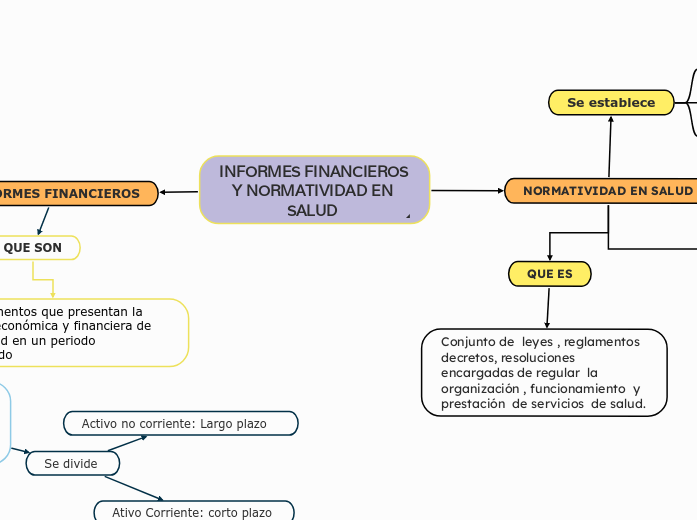

Conjunto de leyes , reglamentos decretos, resoluciones encargadas de regular la organización , funcionamiento y prestación de servicios de salud.

Se establece

Por la constitución política

La ley 100 de 1993

La ley 1122 de 2007

Objetivos principales

Proteger la salud y bienestar de la población

Regular la organizacion y procedimientos del sistema de salud

Garantizar la calidad y seguridad de los servicio de salud

Promover la equidad y la justicia en el acceso a los servicios de salud

Normas y regulaciones

Resolucion 058 del 2020:reglamenta la contabilidad en salud

Resolución 1342 del 2016: establece estandares de calidad para la atención en salud

Ley 1751 del 2015: regula el derecho a la salud

Decreto 1011 del 2013: reglamenta la organización y funcionamiento del sistema de salud.

INFORMES FINANCIEROS

Pasivo: son obligaciones presentes de la entidad, derivadas de eventos pasados, cuya liquidación se espera que resulte en una salida de recursos.

Se divide

Activo: representa los recursos controlados por la entidad que se espera generen beneficios económicos futuros.

Se divide

Ativo Corriente: corto plazo

Activo no corriente: Largo plazo

patrimonio : es la diferencia entre los activos y los pasivos, representando la inversión de los propietarios en la entidad.

los ingresos y gastos de la entidad durante un periodo, determinando (ganancia o pérdida) del ejercicio.

Estado de resultados: estado de Pérdidas y Ganancias

Estado de Movimientos de Fondos: incluye todos los recursos financieros, no solo el efectivo.

Contienen

Encabezado

cuerpo

Estado de resultado

Estado de cambio en el patrimonio

Estado de flujo de efectivos

Notas a los estados financieros

Muestra las variaciones en el patrimonio de los propietarios durante el periodo, incluyendo aportaciones, retiros y el resultado del ejercicio.

Cambio en el Patrimonio

Pasivo corriente

Pasivo no corriente

QUE SON

Son documentos que presentan la situación económica y financiera de una entidad en un periodo determinado

COMFORMADOS POR

Estado de situación financiera (Balance general)

Incluye

Estados Financieros auxiliares

Clasificados en

Flujo de Efectivos (Caja): Presenta las entradas y salidas de efectivo, clasificadas en actividades operativas, de inversión y de financiamiento.^

Estado de Costo de Ventas: Detalla los costos directos asociados a la producción de bienes vendidos por la entidad.

Información que debe ir en un estado financiero

Notas a los Estados Financieros o Revelaciones

Información adicional y explicaciones sobre las cifras presentadas en los estados financieros, ayudando a los usuarios a entender mejor la situación financiera de la entidad.

Conceptualización de los informes financieros _Sandra Rocio Portillo Burbano .