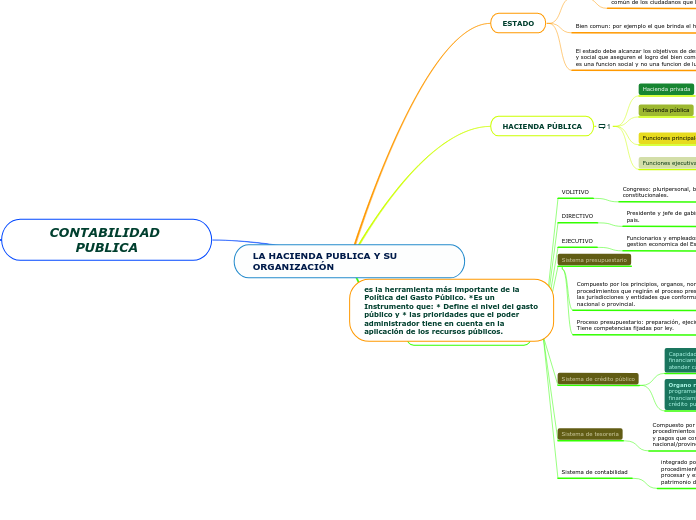

LA HACIENDA PUBLICA Y SU ORGANIZACIÓN

ESTADO

Es la comunidad política perfecta organizada, asentada sobre un territorio, e integrada por personas ligadas a una autoridad pública por relaciones de subordinación, y cuyo fin es el bien común de los ciudadanos que la componen.

Bien comun: por ejemplo el que brinda el hombre a su familia

LAS PERSONAS, LAS FAMILIAS Y LOS DIVERSOS GRUPOS NECESITAN UNIRSE PARA LOGRAR UN BIEN COMÚN UNIVERSAL

El estado debe alcanzar los objetivos de desarrollo economico y social que aseguren el logro del bien comun. su fin principal es una funcion social y no una funcion de lucro.

HACIENDA PÚBLICA

Hacienda privada

negocio o actividad privada, su fin es obtener una ganancia.

Hacienda pública

es el Estado, formada por los ciudadanos, su fin es el bien común.

Funciones principales

Son todas las destinadas a la organizacion del funcionamiento del estado, son obligatorias, se encuentran detalladas en el Art 99 de nuestra Constitucion provincial.

Funciones ejecutivas

Son las relacionadas con el HACER del Estado.

ORGANOS DEL GOBIERNO

VOLITIVO

Congreso: pluripersonal, bicameral y con competencias constitucionales.

DIRECTIVO

Presidente y jefe de gabinete: a cargo de la administracion del pais.

EJECUTIVO

Funcionarios y empleados : que efectuan tareas propias de la gestion economica del Estado.

Sistema presupuestario

Compuesto por los principios, organos, normas y procedimientos que regirán el proceso presupuestario de todas las jurisdicciones y entidades que conformal el sector público nacional o provincial.

Proceso presupuestario: preparación, ejeciución, evaluación. Tiene competencias fijadas por ley.

Sistema de crédito público

Capacidad de endeudarse con el objeto de captar medios de financiamiento para realizar inversiones reproductivas para atender casos de evidente necesidad nacional, provincial.

Organo rector: su mision es asegurar una eficiente programación, utilización y control de los medios de financiamiento que se obtengan mediante operaciones de crédito publico.

Sistema de tesoreria

Compuesto por el conjunto de organos, normas y procedimientos que intervienen en la recaudacion de ingresos y pagos que configuran el flujo de fondos del sector publico nacional/provincial.

Sistema de contabilidad

integrado por el conjunto de principios, órganos, normas y procedimientos técnicos utilizados para recopilar, valuar, procesar y exponer los hechos económicos que afecten el patrimonio de las entidades publicas.

CONTABILIDAD PUBLICA

SISTEMA PRESUPUESTARIO

EL presupuesto publico

- EL PRESUPUESTO ES UNA H E RRAMIENTA POLÍTICA. - ES UN INSTRUMENTO DE PLANIFICCIÓN. - ES UN INSTRUMENTO DE GOBIERNO. - ES UN INSTRUMENTO DE ADMINISTRACIÓN. - ES UN INSTRUMENTO DE LEGALIDAD. -

DETERMINA

Los recursos financieros

La responsabilidad para asegurar la puesta en marcha de los programas.

Los grandes grupos que integran el presupuesto son:

GASTOS PÚBLICOS

RECURSOS PÚBLICOS

EJECUCION PRESUPUESTARIA

REGIMEN DE CONTRATACIÓN

SISTEMA NACIONAL

ÓRGANO RECTOR (OR): es la Oficina Nacional de Contrataciones (ONC), depende de la Secretaría Nacional de Modernización, la cual depende del

Ministerio Nacional de Modernización. Ésta dicta normas como por ejemplo elmanual de contrataciones, disposición 62/16, dictado por el Director Nacional de la Oficina Nacional de Contrataciones.

PRINCIPIOS DE TODA CONTRATACIÓN

• RAZONABILIDAD DEL PROYECTO

• EFICIENCIA

• PROMOCIÓN DE LA CONCURRENCIA

• COMPETENCIA ENTRE OFERENTES

• TRANSPARENCIA DE PROCEDIMIENTOS

• PUBLICIDADY DIFUSIÓN

• RESPONSABILIDAD DE LOS AGENTES

• IGUALDAD

PASOS DE UNA CONTRATACIÓN

Requisitos de los pedidos, (disp. 62/16 art 6), la unidad requirente deberá formular el requerimiento de bs o ss a la UOA, cumpliendo con los siguientes requisitos:

Indicar cantidades y especificaciones técnicas.

Incluir bs o ss que sean similares en función de las actividades comerciales.

Determinar si deben ser nuevos, usados, reacondicionados o reciclados.

Fijar las tolerancias aceptables.

Establecer la calidad exigida.

Determinar la prioridad y justificar la necesidad del requerimiento, para qué quiere esos bs o ss.

Fundamentar en el caso que sea necesario restringir la concurrencia de oferentes.

Estimar el costo de acuerdo a las cotizaciones de plaza, generalmente se buscan presupuestos de empresas del medio.

Suministrar todo antecedente que se estime de interés.

La solicitud debe contener la fecha y estar firmada por el jefe de la unidad requirente y por autoridad competente, por ejemplo el Director General de Administración.

B. La nota firmada ingresa a la UOA, quien controla que contenga toda la

información mencionada y:

La existencia de crédito y cuota presupuestaria,

Si existe un acuerdo marco vigente, en caso de ser así deberá contratar a través del

mismo, (Mza COP).

Sino hay acuerdo marco, debe verificar si existen modelos de pliegos de bases y

condiciones particulares elaborados por el Órgano Rector, es ese caso deberá usarlos,sino los elabora.

Analiza cuál es el procedimiento a usar según el costo (art 25 D1023/01):

1. Licitación pública (recae sobre el factor económico) o concurso público (prevalecen los antecedentes, factores no económicos)

2. Licitación privada o concurso privado

3. Subasta pública

4. Contratación directa (art 25 D1023/01 inc. d): compulsa abreviada y adjudicación simple.

SISTEMA PROVINCIAL

El sistema de contrataciones de la provinciase organizará en función del

criterio de centralización de las políticas y emisión de normativas generales

criterio de descentralización para la gestión operativa y procedimental de adquisiciones

órganos del sistema

Órgano rector: Dirección General de Contrataciones Públicas y Gestión de Bienes

Órgano licitante: jurisdicciones o unidades organizativas que persigue la adquisición de bienes, obras o servicios

Unidades Operativas de Adquisiciones: unidades de los órganos licitantes tienen a su cargo la gestión de las contrataciones

SISTEMAS CONTABLES

La contabilidad de fondos y valores registrará: las entradas y salidas del tesoro

La contabilidad de bienes registrará: las existencias y movimientos de bienes.

La contabilidad de la deuda publica registrará: las autorizaciones de emision de deuda publica. su negociacion y circulacion, separando la deuda publica de la deuda flotante.

La contabilidad presupuestaria registratá: recursos y gastos

Art. 55: El método de registración contable: deberá estar fundamentado en los principios y normas de contabilidad generalmente aceptados para la Administración Provincial en el ámbito nacional e internacional.

Art 75: Deberá exponer, como mínimo:

•la ejecución presupuestaria,

•la situación del tesoro y

•la situación del patrimonio de la Administración Provincial.

Estará orientado a optimizar las operaciones públicas

Se registrara con los sgtes sistemas:

Sistema financiero

Sistema patrimonial

CUENTA GENERAL DEL EJERCICIO

CIERRE DEL EJERCICIO PRESUPUESTARIO

Ley 8706: Antes del 30/04 de cada ejercicio anual, jurisdicciones

o unidades organizativas de la Adm Central, a través de la Contaduría General de la

Provincia y Municipios formulará y enviarán la Cuenta General del Ejercicio al

Tribunal de Cuentas. Los demás organismos lo presentarán antes del 31/03.

La Cuenta General del Ejercicio contendrá como mínimo:

1. Informe sobre la evolución financiera, económica y patrimonial de las

jurisdicciones o unidades organizativas de la Adm Central.

2. Los estados de ejecución del presupuesto de recursos y gastos.

3. La aplicación de los recursos al destino para el que fueron instituidos.

4. Esquema Ahorro - Inversión - Financiamiento.

5. Estado de Situación del Tesoro.

6. Estado de Situación de la deuda pública.

ESTADOS CONTABLES

Situación Patrimonial; Origen y Aplicación de fondo; Movimiento

de fondos; Movimiento de cuentas extrapresupuestarias y patrimoniales y de orden;

Evolución del Patrimonio Neto; Resultado operativo o financiero del ejercicio, por

comparación entre los montos de los gastos devengados y las sumas ingresadas;

Situación de los Bienes del Estado.

CUNETA DE INVERSION

RENDICION DE CUENTAS

CONTROL DE LA HACIENDA PUBLICA

EL CONTROL DE LA HACIENDA PUBLICA

Principal elemento de control PRESUPUESTO

• Control interno de las operaciones.

• Rendición de cuentas de los administradores de fondos

públicos

• Control externo sobre las operaciones de gestión ejecutiva

• Examen y juzgamiento de la cuenta general del ejercicio

• Juicio de responsabilidad en caso de daño a la Hacienda

Pública.

CLASIFICACION DEL CONTROL

A- Por el momento de su realización:

• Preventivo

• Concomitante

• A posteriori

B- Por el órgano que lo ejerce:

• Interno

• Externo

C- Por su alcance:

• Legalidad

• Gestión

CONTROL EXTERNO

“El control externo del sector público

nacional en sus aspectos patrimoniales,

económicos, financieros y operativos será una

atribución propia del Poder Legislativo.

El examen y la opinión del Poder Legislativo

sobre el desempeño y situación general de la

administración pública estarán sustentados en

los dictámenes de la Auditoría General de la

Nación”

CONTROL INTERNO

Para el Informe COSO (COMMITTE OF

SPONSORING ORGANIZATIONS)

• El control interno es un proceso, efectuado

por el consejo de administración, la

dirección y el resto del personal de una

entidad, diseñado con el objeto de

proporcionar una garantía para el logro de

objetivos incluidos en las siguientes

categorías: Eficacia y eficiencia de las operaciones.

• Confiabilidad de la información financiera

• Cumplimiento de las leyes, reglamentos y

políticas.

Art 179, 180 y 181 Ley 8706: Se crea la Auditoría Interna de la Provincia (AIP)

como órgano de control interno de la gestión del PE. Es un ente con autarquía

administrativa y financiera para los fines de su creación. Le compete el control

interno de la gestión y ejerce auditoría correspondiente de la jurisdicciones/unidades

organizativas del PE.

Tal control debe ser integral e integrado e implica concebir a las

jurisdicciones/unidades organizativas como una totalidad que cumplen funciones,

logra resultados, realiza procesos y funda sus decisiones en criterios de economía,

eficiencia y eficacia.

Art 184 Ley 8706: Funciones:

★ Dictar y aplicar normas de auditoría, debiendo compatibilizar y coordinar con

el Tribunal de Cuentas, las metris controlables y los métodos a aplicar.

★ Emitir y supervisar la aplicación de las normas.

★ Vigilar el cumplimiento de normas contables dictadas por la contaduría

general de la provincia.

★ Atender a los pedidos de asesoramiento que le formulen las

jurisdicciones/unidades organizativas del PE.

ORGANIZACION DEL CONTROL A NIVEL NACIONAL Y PROVINCIAL