Balance financiero

que es

es el resumen de la informacion contable que refleja como esta la empresa finaciera mente esto va dirigido a todo tipos de usuarios tanta externos como internos los cuales con esta informacion la evañuan t toman decisiones a patir de esta

sus principales caracteristicas son:

analisis de la informacion

Comprensibilidad. La información debe ser fácil de entender, para accionistas, empleados, instituciones públicas o posibles inversores entre otros agentes.

Relevancia. En este caso la información debe tener una cierta importancia, la cual si se llegara a omitir podría significar un resultado del estudio de la empresa radicalmente distinto. Por ello debe reunir información relevante y omitir la que no lo es.

Fiabilidad. La neutralidad y la ausencia de costes de agencia deben ser la bandera de los estados financieros.

Comparabilidad. Para que podamos sacar conclusiones con periodos anteriores, la información debe poseer una cierta homogeneidad, tanto en los tipos de datos mostrados como en su forma de representarlos.

Pertenencia. Cumpliendo las anteriores características, los estados financieros deberían cumplir con las expectativas de los agentes o usuarios que puedan solicitarlos.

La riqueza de un país viene determinada por la cantidad de oro y de plata

Favorece mas las exportaciones de la importaciones

Estadon financiero de proposito general (decreto2649, articulo21)

En que consiste

son estados financieros de proposoto general aquellos que se preparan para el cierre sde periodo para ser conocidos por usuarios indeterminados , con el animo de de satisfacer el interes comun del publico evuluando la capacidad de un ente economicopara generar flujos favorbles

Sus principales caracteristicas son:

por ser claros neutrales y de facil consulta

su proposito esgeneral eslos estados financieros basicos y llos estados financieros cosolidaddos

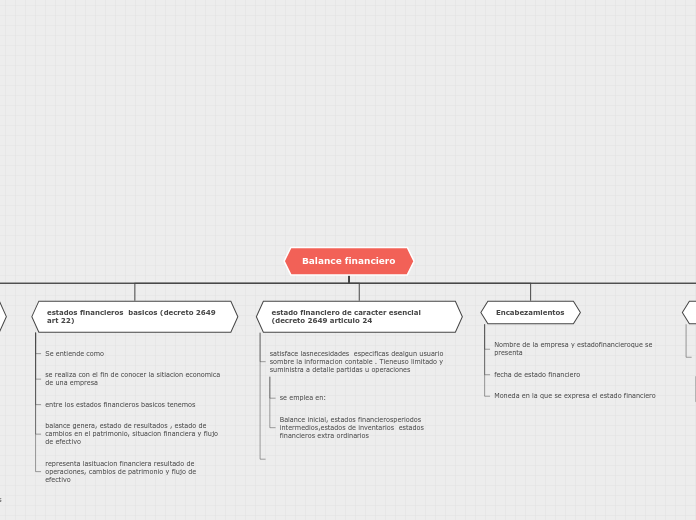

estados financieros basicos (decreto 2649 art 22)

Se entiende como

se realiza con el fin de conocer la sitiacion economica de una empresa

entre los estados financieros basicos tenemos

balance genera, estado de resultados , estado de cambios en el patrimonio, situacion financiera y flujo de efectivo

representa lasituacion financiera resultado de operaciones, cambios de patrimonio y flujo de efectivo

estado financiero de caracter esencial (decreto 2649 articulo 24

satisface lasnecesidades especificas dealgun usuario sombre la informacion contable . Tieneuso limitado y suministra a detalle partidas u operaciones

se emplea en:

Balance inicial, estados financierosperiodos intermedios,estados de inventarios estados financieros extra ordinarios

Encabezamientos

Nombre de la empresa y estadofinancieroque se presenta

fecha de estado financiero

Moneda en la que se expresa el estado financiero

Balance general Activo=pasivo+patrimonio

representan el efectivo( dinero en caja y bancos cuentas de ahorro, bienes convertible, las obligaciones que se tienen exigibles en un periodo iguales a un año

ACTIVO:PASIVO CORRIENTE + PASIVO NO CORRIENTE

ACTIVO:ACTIVO CORRIENTE+ ACTIVO NO VORRIENTE

ESTADOS DE REULTADOS Y EL CAMBIO DE PATRIMONIO

Ingresos obtenidos gastos y costos

movimientos de distintas cuentas