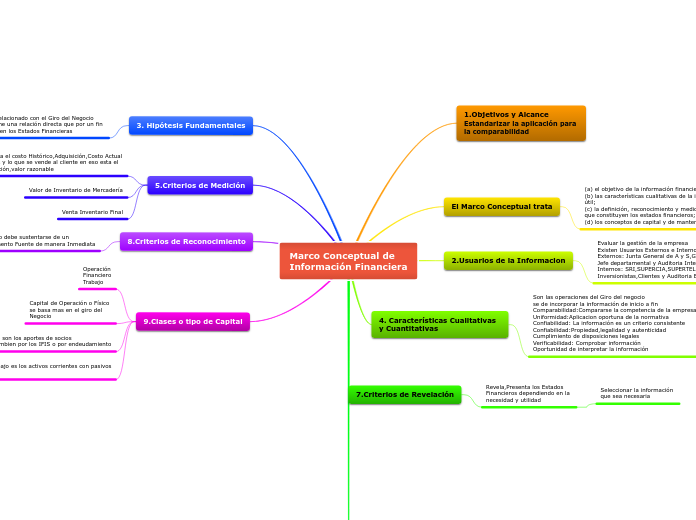

Marco Conceptual de

Información Financiera

1.Objetivos y Alcance

Estandarizar la aplicación para

la comparabilidad

El Marco Conceptual trata

(a) el objetivo de la información financiera;

(b) las características cualitativas de la información financiera útil;

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

(d) los conceptos de capital y de mantenimiento

2.Usuarios de la Informacion

Evaluar la gestión de la empresa

Existen Usuarios Externos e Internos:

Externos: Junta General de A y S,Gerente

Jefe departamental y Auditoria Interno

Internos: SRI,SUPERCIA,SUPERTEL,Estados,IFs

Inversionistas,Clientes y Auditoria Externa

4. Características Cualitativas y Cuantitativas

Son las operaciones del Giro del negocio

se de incorporar la información de inicio a fin

Comparabilidad:Compararse la competencia de la empresa

Uniformidad:Aplicacion oportuna de la normativa

Confiabilidad: La información es un criterio consistente

Confiabilidad:Propiedad,legalidad y autenticidad

Cumplimiento de disposiciones legales

Verificabilidad: Comprobar información

Oportunidad de interpretar la información

7.Criterios de Revelación

Revela,Presenta los Estados

Financieros dependiendo en la

necesidad y utilidad

Seleccionar la información

que sea necesaria

Topic principal

3. Hipótesis Fundamentales

Es todo lo relacionado con el Giro del Negocio

también tiene una relación directa que por un fin

y se refleja en los Estados Financieras

5.Criterios de Medición

Se mide la Empresa el costo Histórico,Adquisición,Costo Actual de los proveedores y lo que se vende al cliente en eso esta el proceso de realización,valor razonable

Valor de Inventario de Mercadería

Venta Inventario Final

8.Criterios de Reconocimiento

En esto debe sustentarse de un

Documento Fuente de manera Inmediata

9.Clases o tipo de Capital

Operación

Financiero

Trabajo

Capital de Operación o Físico

se basa mas en el giro del

Negocio

Capital Financiero son los aportes de socios

o accionistas o tambien por los IFIS o por endeudamiento

Capital de Trabajo es los activos corrientes con pasivos

corrientes