Cualidades y características de la información contable

Hipótesis Fundamental

Alcance

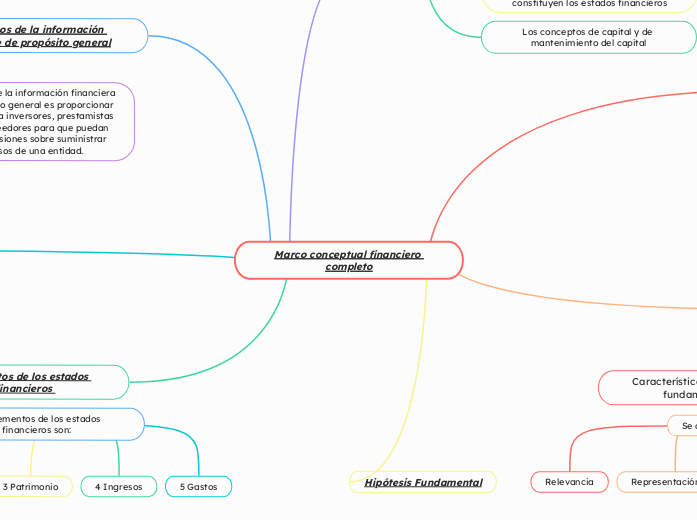

Propósitos de la información contable de propósito general

Criterios de medición

Elementos de los estados financieros

Los elementos de los estados financieros son:

1 Activo

2 Pasivo

3 Patrimonio

4 Ingresos

5 Gastos

Se conforma

El objetivo de la información financiera

Las características cualitativas de la información financiera útil

La definición, reconocimiento y medición de los elementos que constituyen los estados financieros

Los conceptos de capital y de mantenimiento del capital

El objetivo de la información financiera con propósito general es proporcionar datos útiles a inversores, prestamistas y otros acreedores para que puedan tomar decisiones sobre suministrar recursos de una entidad.

Se divide en:

Características cualitativas fundamentales

Características cualitativas de mejora

Se divide en:

Relevancia

Representación Fiel

Aplicacion de las características cualitativas fundamentales

Se divide en:

Comparabilidad

Verificalidad

Opotunidad

Comprensibilidad

Aplicación de las características de mejora

La contabilidad de acumulación (o devengo) describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un periodo diferente