NIC 28

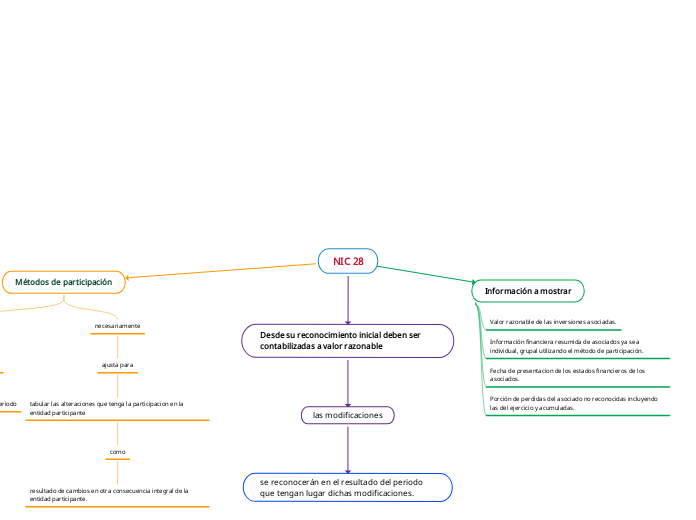

Métodos de participación

registran

inicialmente el costo

reconoce el resultado del periodo

necesariamente

ajusta para

tabular las alteraciones que tenga la participacion en la entidad participante

como

resultado de cambios en otra consecuencia integral de la entidad participante.

Desde su reconocimiento inicial deben ser contabilizadas a valor razonable

las modificaciones

se reconocerán en el resultado del periodo que tengan lugar dichas modificaciones.

Información a mostrar

Valor razonable de las inversiones asociadas.

Información financiera resumida de asociados ya sea individual, grupal utilizando el método de participación.

Fecha de presentacion de los estados financieros de los asociados.

Porción de perdidas del asociado no reconocidas incluyendo las del ejercicio y acumuladas.