NIC I

DEFINICIÒN

Los estados financieros son aquellos que pretenden cubrir las necesidades de usuarios que no estàn en condiciones de exigir informes a la medida de sus necesidades especìficas de informaciòn

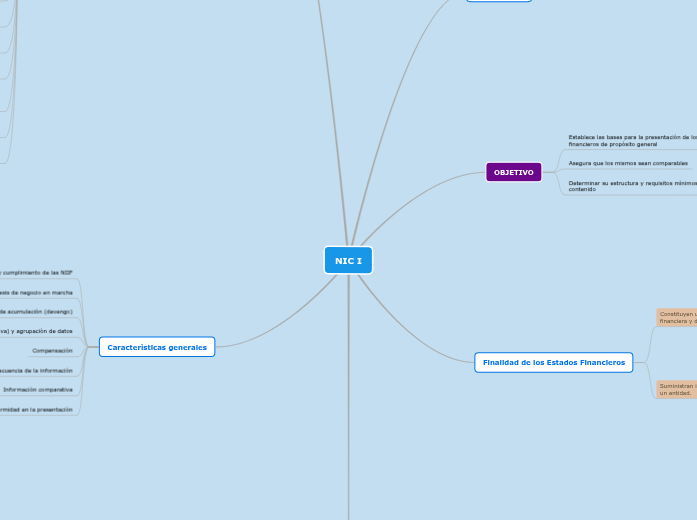

OBJETIVO

Establece las bases para la presentaciòn de los estados financieros de propòsito general

Asegura que los mismos sean comparables

Determinar su estructura y requisitos mìnimos sobre su contenido

Finalidad de los Estados Financieros

Constituyen una representaciòn estructurada de la situaciòn financiera y del rendimiento financiero de la entidad

Suministran informaciòn acerca de los siguientes elementos de un entidad.

Activo

Pasivo

Patrimonio

Ingresos y gastos

Aportaciones de los propietarios

Flujos de efectivo

Conjunto Completo de Estados Financieros

Comprende

Estado de Situaciòn Financiera al final del periodo

Estado de resultado del periodo

Estado de cambios en el patrimonio

Estado de flujos del efectivo del periodo

Notas que incluyan un resumen de las politicas contables màs s ignificativas y otra rmaciòn explicativa

Estado de situaciòn financiera al principio del primer periodo comparativo, cuando uuna entidad aplique una polìtica contable retroactivamente o realice una reexpresiòn retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

ESTRUCTURA Y CONTENIDO

Identificaciòn de los estados Financieros

La entidad mostrarà la siguiente informaciòn

a) El nombre de la entidad u otra forma de identificaciòn de la misma,asì como los cambios relativos a dicha informaciòn desde el final del periodo presente.

b) si los estados financieros pertenecen a una entidad individual o a un grupo de entidades.

c)la fecha de cierre del periodo sobre el que se informa o el periodo cubierto por el juego de los estados financieros

d) la moneda de presentaciòn, tal como se define la NIC 21

Estado de Situaciòn Financiera

a)propiedades, planta y equipo.

b) propiedades de inversiòn.

c) activos intangibles

d) activos financieros (excluidos los importes mencionados en los aparatos.)

e) inversiones contabilizadas utilizando el mètodo de la participaciòn

f) Activos biològicos

g) Inventarios

h) deudores y otras cuentas por cobrar.

i) efectivo y equivalentes al efectivo.

j) el total de los activos clasificados como mantenidos para la venta y los activos para su disposiciòn, que se hayan clasificado como mantenidos para la venta de acuerdo a la NIIF 5 (Activos No Corrientes) mantenidos para la venta y OperacionesDiscontinuas.

k) acreedores comerciales y otras cuentas por pagar.

l) provisiones

m) pasivos financieros (excluyendo los importes mencionados en los apartados.

n)pasivos y activos por impuestos corrientes, segùn se definen en la NIC 12 Impuesto a las Ganancias.

o) pasivos y activos por impuestos diferidos segùn se definen en la NIC 12.

p) pasivos incluidos en los grupos de activos para su disposiciòn clasificados como mantenidos para la venta de acuerdo a la NIIF 5.

q) participacionesno controladas,presentadas dentro del patrimonio

r) caìtal emitido y reservas atribuibles a los propietarios de la controladora.

Caracterìsticas generales

Presentaciòn razonable y cumplimiento de las NIIF

Hipotesis de negocio en marcha

Base contable de acumulaciòn (devengo)

Materialidad -8importancia relativa) y agrupaciòn de datos

Compensaciòn

Frecuencia de la informaciòn

Informaciòn comparativa

Uniformidad en la presentaciòn