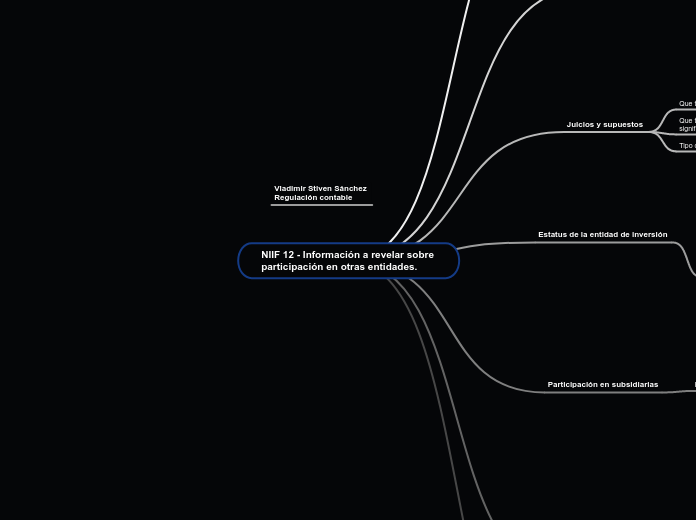

NIIF 12 - Información a revelar sobre participación en otras entidades.

Objetivo

Es requerir que una entidad revele información que

permita a los usuarios de sus estados financieros evaluar:

La naturaleza de sus participaciones en otras entidades y los riesgos asociados con estas.

Los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

Cumplimiento

Juicios y supuestos significaivos

Información sobre su participación en:

Subsidiarias

Acuerdos conjuntos y las asociadas

Entidades estructuradas no consolidadas

Alcance

Esta NIIF se aplicará por una entidad que tiene una participación en las siguientes entidades

Subsidiarias

Acuerdos conjuntos y las asociadas

Entidades estructuradas no consolidadas

Juicios y supuestos

Que tiene el control de otra entidad

Que tiene el control conjunto de un acuerdo o influencia

significativa sobre otra entidad.

Tipo de acuerdo

Estatus de la entidad de inversión

Cuando una controladora determina que es una entidad de inversión de acuerdo con el párrafo 27 de la NIIF 10, la entidad de inversión revelará información sobre juicios significativos y suposiciones que haya realizado para determinar que es una entidad de inversión. Si la entidad de inversión no tiene una o más de las características típicas de una entidad de inversión (véase el párrafo 28 de la NIIF 10), revelará sus razones para concluir que es, no obstante, una entidad de inversión.

Participación en subsidiarias

Revelara información

Comprender

Composición

Participación

Evaluar

Riesgos asociados

Restricciones significativas

Cambios

Perdida de control

Participación en acuerdos conjuntos y asociaciones

Revelara información

Evaluar

Naturaleza

Alcance

Efectos financieros

Tipo de información

Nombre

La naturaleza de la relación de la entidad que informa con el acuerdo conjunto o asociada

El domicilio principal donde el acuerdo conjunto o asociada desarrolle las actividades

Proporción de participación

Participación en Subsidiarias no consolidadas

Revelara información

Comprender

Naturaleza y alcance de la participación

Evaluar

Los riesgos y cambios asociados con sus participaciones