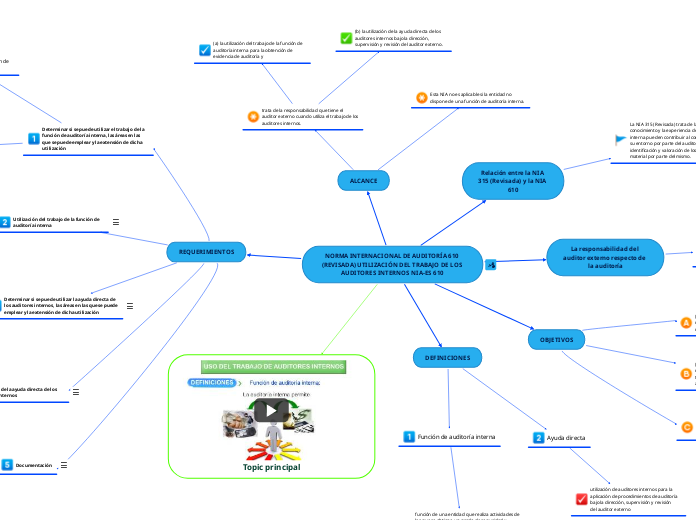

NORMA INTERNACIONAL DE AUDITORÍA 610 (REVISADA) UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS NIA-ES 610

Relación entre la NIA 315 (Revisada) y la NIA 610

La NIA 315 (Revisada) trata de la forma en que el conocimiento y la experiencia de la función de auditoría interna pueden contribuir al conocimiento de la entidad y su entorno por parte del auditor externo, así como a la identificación y valoración de los riesgos de incorrección material por parte del mismo.

ALCANCE

Esta NIA no es aplicable si la entidad no dispone de una función de auditoría interna.

trata de la responsabilidad que tiene el auditor externo cuando utiliza el trabajo de los auditores internos.

(b) la utilización de la ayuda directa de los auditores internos bajo la dirección, supervisión y revisión del auditor externo.

(a) la utilización del trabajo de la función de auditoría interna para la obtención de evidencia de auditoría y

REQUERIMIENTOS

Determinar si se puede utilizar el trabajo de la función de auditoría interna, las áreas en las que se puede emplear y la extensión de dicha utilización

Evaluación de la función de auditoría interna

(a) el grado en que el estatus en la organización

(b) el grado de competencia de la función de auditoría interna

(c) si la función de auditoría interna aplica un enfoque sistemático y disciplinado

Determinar la naturaleza y extensión del trabajo de la función de auditoría interna que se puede utilizar

Como base para determinar las áreas y la extensión en las que se puede utilizar el trabajo de la función de auditoría interna, el auditor externo considerará la naturaleza y el alcance del trabajo

Utilización del trabajo de la función de auditoría interna

Si el auditor externo tiene previsto utilizar el trabajo de la función de

auditoría interna

Determinar si se puede utilizar la ayuda directa de los auditores internos, las áreas en las que se puede emplear y la extensión de dicha utilización

el auditor externo planifica emplear esta ayuda directa en la auditoría, evaluará la existencia y significatividad de las amenazas a la objetividad y el grado de competencia de los auditores internos que presten dicha ayuda

Documentación

Utilización de la ayuda directa de los auditores internos

Topic principal

DEFINICIONES

Ayuda directa

utilización de auditores internos para la aplicación de procedimientos de auditoría bajo la dirección, supervisión y revisión

del auditor externo

Función de auditoría interna

función de una entidad que realiza actividades de las que se obtiene un grado de seguridad y asesoramiento establecidas para evaluar y mejorar la eficacia de los procesos de gobierno de la entidad, de gestión del riesgo y de control interno.

OBJETIVOS

(a) determinar si se puede utilizar el trabajo de la función de auditoría interna o la ayuda directa de los auditores internos

(b) en caso de utilizar el trabajo de la función de auditoría interna, determinar si dicho trabajo es adecuado para los fines de la auditoría; y

(c) en caso de utilizar la ayuda directa de los auditores internos, supervisar y revisar su trabajo.

La responsabilidad del auditor externo respecto de la auditoría

El auditor externo es el único responsable de la opinión de auditoría expresada, y dicha responsabilidad no se reduce por el hecho de que, para realizar el encargo, utilice el trabajo de la función de auditoría interna o la

ayuda directa de los auditores internos.