Esquema de cuenta y catálogo de cuentas

La cuenta

Lo que significa

🚩Es una herramienta que se utiliza para registrar de manera ordenada y jerárquica todos los movimientos a nivel económico de la empresa, lo cual se logra identificar todas las transacciones u operaciones, y así mismo los aumentos y disminuciones de activos, pasivos, entre otros. Gracias a este instrumento contable, nos facilita el control y obtener información de manera inmediata, para la mejor toma de decisiones.

SU ESTRUCTURA SE CONSTITUYE POR:

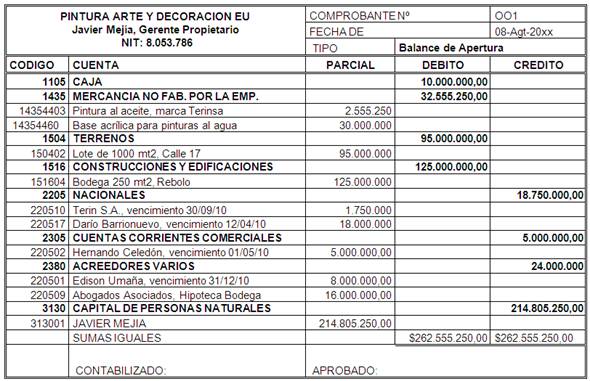

1. Código de identificación de cuenta (11010101) 2. Número de partida 3. Fecha (indicar la fecha que fue hecha la operación o transacción) 4. Nombre de la cuenta (describir su nombre) 5. Saldo anterior (se refleja el saldo acumulado al final de 1 día, mes o año) 6. Cargos ( Se anota en la columna del debe) 7. Abonos (Se anota en la columna de haber) 8. Saldo actual

Código - Fecha - Concepto - Saldo anterior - Debe - Haber - Saldo actual

🔴 Esta estructura es la que se utiliza en los sistemas de información contables y administrativas dentro de una empresa, las cuales se registran de manera acumulativa y en un libro llamado Libro Diario Mayor.

CONCEPTOS DE DEBE Y HABER

Deber: Se refiere a todos los ingresos que recibe la empresa, ya que representan un cargo a la cuenta, del mismo modo, se registran el aumento de los activos y de los gastos.

Haber: Se refiere a todas las salidas y entregas de una cuenta, quiere decir que se registran los el aumento de los pasivos y de los ingresos.

Catálogo de cuentas

Lo que significa

🚩Es un documento de contabilidad donde conlleva una clasificación ordenada y sistemática de todas las cuentas que la integran en una entidad. Por lo tanto se utiliza un proceso o un sistema numérico para su codificación.

SE IDENTIFICAN LOS ELEMENTOS PRINCIPALES DEL CATÁLOGO DE CUENTA, DE LA SIGUIENTE MANERA:

🔴 El número 1 se identifica las cuentas del ACTIVO (son las que señala como están distribuidos los bienes y derechos de la empresa).

🔴 El número 2 se identifica las cuentas del PASIVO (son las que nos van a indicar las formas en la que esta distribuidas las deudas, obligaciones o compromisos de la empresa).

🔴El número 3 se identifica las cuentas del CAPITAL O PATRIMONIO DE LOS ACCIONISTAS ( las que indican como esta distribuido el capital de la empresa o entidad)

🔴El número 4 se identifica las cuentas de RESULTADOS DEUDORAS (son aquellos egreso de la empresa, es decir son gastos)

🔴El número 5 se identifica las cuentas de RESULTADO ACREEDORAS (son aquellas donde indican los ingresos, ganancias y utilidades).

🔴El número 6 se identifica las cuentas LIQUIDADORAS DE RESULTADO (es conocida por cuenta de perdidas y ganancias, ya que registran los aumentos y disminuciones que corresponden a todas).

El catálogo de cuentas está ordenado por el sistema numérico.

Los títulos de agrupación que se han utilizado son:

IDENTIFICACIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

1 ACTIVO

2 PASIVO

3 PATRIMONIO Y RESERVAS

4 CUENTAS DE RESULTADO DEUDOR

5 CUENTAS DE RESULTADO ACREEDOR

6 CUENTAS LIQUIDADORAS

RUBROS DE AGRUPACION

Para formar los rubros de agrupación se les agregará un dígito a los títulos de agrupación. Ejemplo:

11 ACTIVO CORRIENTE

12 ACTIVO NO CORRIENTE

21 PASIVO CORRIENTE

22 PASIVO NO CORRIENTE

31 CAPITAL

41 COSTOS Y GASTOS DE OPERACIONES

42 GASTOS NO OPERACIONALES

51 INGRESOS POR OPERACIONES CONTINUAS

52 OTROS INGRESOS NO OPERACIONALES

61 CUENTAS LIQUIDADORAS DE RESULTADOS

CUENTAS DE MAYOR

Formaremos las cuentas de mayor con cuatro dígitos. Ejemplo:

1101 EFECTIVO Y EQUIVALENTES

1102 CUENTAS POR COBRAR

2101 PRÉSTAMOS Y SOBREGIROS BANCARIOS

2102 CUENTAS POR PAGAR

SUBCUENTAS

Formaremos las subcuentas con 6 dígitos, Ejemplo:

110101 CAJA GENERAL

110201 CUENTAS POR COBRAR COMERCIALES

210401 . PROVISIONES

SUB-SUBCUENTAS

Formaremos las Sub-Subcuentas con 8 dígitos, Ejemplo:

11010301 DEPOSITOS EN CUENTA CORRIENTE

11040101 EQUIPOS

12010101 TERRENOS

12010102 EDIFICACIONES