Administración del Riesgo

El riesgo

Definición

Efecto de la incertidumbre de los objetivos

Elementos comunes

Probabilidad

Posibilidad de que ocurra un suceso

Impacto

Consecuencias negativas que se generarían en el supuesto de materializarse el riesgo

Datos significativos

Naturaleza de la pérdida

Puro

Posibilidad de perdida

Especulativo

No asegurable, se obtienen mayores, menores o ninguna ganancia

Por su origen o alcance

Particular o personal

Afecta a un persona, o bien, a pocas personas

Catastrófico

Suceso extraordinario de naturaleza anormal y elevada intensidad. Afecta a muchas personas

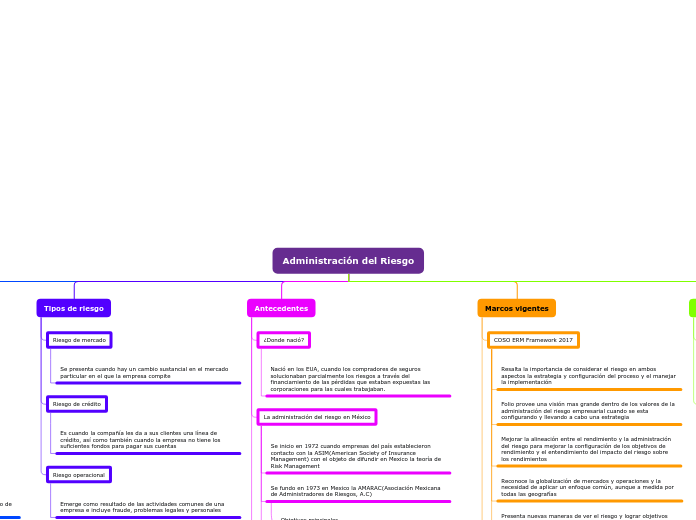

Tipos de riesgo

Riesgo de mercado

Se presenta cuando hay un cambio sustancial en el mercado particular en el que la empresa compite

Riesgo de crédito

Es cuando la compañía les da a sus clientes una línea de crédito, así como también cuando la empresa no tiene los suficientes fondos para pagar sus cuentas

Riesgo operacional

Emerge como resultado de las actividades comunes de una empresa e incluye fraude, problemas legales y personales

Antecedentes

¿Donde nació?

Nació en los EUA, cuando los compradores de seguros solucionaban parcialmente los riesgos a través del financiamiento de las pérdidas que estaban expuestas las corporaciones para las cuales trabajaban.

La administración del riesgo en México

Se inicio en 1972 cuando empresas del país establecieron contacto con la ASIM(American Society of Insurance Management) con el objeto de difundir en Mexico la teoría de Risk Management

Se fundo en 1973 en Mexico la AMARAC(Asociación Mexicana de Administradores de Riesgos, A.C)

Objetivos principales

Promover y estimular la nueva disciplina denominada Administración de Riesgos con un profundo sentido ético profesional

Enseñar y fomentar el estudio de las técnicas conocidas para el manejo de los riesgos

En 1984 este organismo cambió de nombre por el IMARAC (Instituto Mexicano de Administradores de Riesgos, A.C.)

La administración del riesgo en Estados Unidos

En 1985, se creó un comité en Estados unidos con la intención de informar y prevenir acerca de los fraudes en las empresas.

En 1992, publicaron un marco del control interno de las empresas y finalmente llegaron a formar parte en la administración del riesgo en 2004

Marcos vigentes

COSO ERM Framework 2017

Resalta la importancia de considerar el riesgo en ambos aspectos la estrategia y configuración del proceso y el manejar la implementación

Folio provee una visión mas grande dentro de los valores de la administración del riesgo empresarial cuando se esta configurando y llevando a cabo una estrategia

Mejorar la alineación entre el rendimiento y la administración del riesgo para mejorar la configuración de los objetivos de rendimiento y el entendimiento del impacto del riesgo sobre los rendimientos

Reconoce la globalización de mercados y operaciones y la necesidad de aplicar un enfoque común, aunque a medida por todas las geografías

Presenta nuevas maneras de ver el riesgo y lograr objetivos en el contexto de la complejidad de los grandes negocios

ISO 31000

Mayor énfasis en la naturaleza interactiva de la administración del riesgo nada mas que nuevas experiencias, conocimiento y análisis pueden dirigir a una revisión de los elementos de los procesos acciones y controles en cada uno de los apartados del procesoc

Racionalización del contenido con un enfoque mas grande en el sustento de un modelo de sistema abierto en el que se encaje múltiples necesidades y contextos

COSO

¿Por que se creo?

En 1985 en ese entonces había emergido la conciencia de un incremento en los reportes financieros fraudulentos.

Aspectos

La identificación de la causa o factores que dan pie a los reportes financieros fraudulentos

Identificar los pasos y dar recomendaciones que ayuden a la reducción de la incidencia de reportes financieros