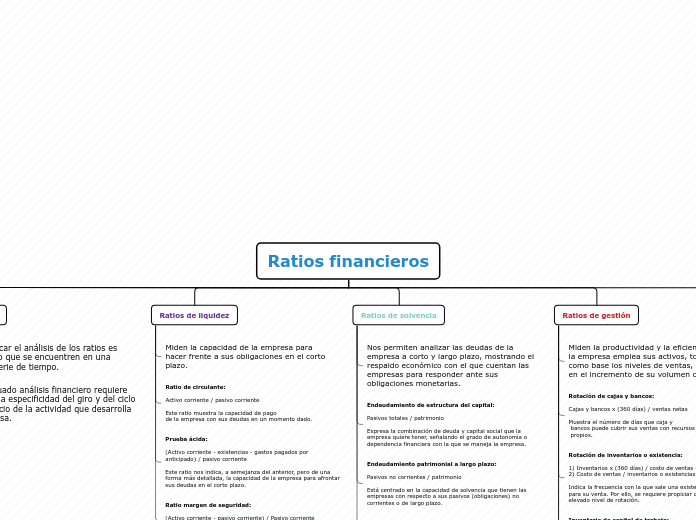

Ratios financieros

¿Qué son?

Las empresas se encuentran en constante

toma de decisiones de las que depende

su futuro en el mercado.

Los ratios financieros son la herramienta clave que les

permite realizar un análisis más completo del campo.

Aplicación

Para aplicar el análisis de los ratios es necesario que se encuentren en una misma serie de tiempo.

Un adecuado análisis financiero requiere conocer la especificidad del giro y del ciclo del negocio de la actividad que desarrolla la empresa.

Ratios de liquidez

Miden la capacidad de la empresa para

hacer frente a sus obligaciones en el corto

plazo.

Ratio de circulante:

Activo corriente / pasivo corriente

Este ratio muestra la capacidad de pago

de la empresa con sus deudas en un momento dado.

Prueba ácida:

(Activo corriente - existencias - gastos pagados por

anticipado) / pasivo corriente

Este ratio nos indica, a semejanza del anterior, pero de una forma más detallada, la capacidad de la empresa para afrontar sus deudas en el corto plazo.

Ratio margen de seguridad:

(Activo corriente - pasivo corriente) / Pasivo corriente

El ratio de Margen de Seguridad es el Ratio de Capital de Trabajo a deudas de corto plazo.

Ratios de solvencia

Nos permiten analizar las deudas de la empresa a corto y largo plazo, mostrando el respaldo económico con el que cuentan las empresas para responder ante sus obligaciones monetarias.

Endeudamiento de estructura del capital:

Pasivos totales / patrimonio

Expresa la combinación de deuda y capital social que la empresa quiere tener, señalando el grado de autonomía o dependencia financiera con la que se maneja la empresa.

Endeudamiento patrimonial a largo plazo:

Pasivos no corrientes / patrimonio

Está centrado en la capacidad de solvencia que tienen las empresas con respecto a sus pasivos (obligaciones) no corrientes o de largo plazo.

Endeudamiento del activo total:

Pasivos totales / activos totales

Indica el porcentaje de deuda a corto y largo

plazo financiada con capital propio, o en otras palabras, evalúa qué porcentaje de los activos totales es financiado por terceros.

Ratios de gestión

Miden la productividad y la eficiencia con que la empresa emplea sus activos, tomando como base los niveles de ventas, reflejados en el incremento de su volumen comercial.

Rotación de cajas y bancos:

Cajas y bancos x (360 días) / ventas netas

Muestra el número de días que caja y

bancos puede cubrir sus ventas con recursos

propios.

Rotación de inventarios o existencia:

1) Inventarios x (360 días) / costo de ventas = días

2) Costo de ventas / inventarios o existencias finales = veces

Indica la frecuencia con la que sale una existencia del almacén para su venta. Por ello, se requiere propiciar que se tenga un elevado nivel de rotación.

Inventario de capital de trabajo:

Inventarios / capital de trabajo

Determina la eficiencia en la utilización de capital de trabajo en relación a los inventarios.

Rotación de cuentas por cobrar:

Ventas al crédito / promedio de cuentas por cobrar

Indica las veces en las que la inversión

(ctas por cobrar) ha sido recuperada durante

el ejercicio, y por ende puede ser utilizada

para medir su cobranza.

Rotación de cuentas por cobrar:

Compras al crédito / promedio de cuentas por pagar

Análogamente al ratio anterior, pero éste

se usa para evaluar el desempeño de la empresa en cancelar el crédito obtenido; por lo

tanto, debe guardar cierta correlación con el

ratio rotación de cuentas por cobrar.

Ratios de rentabilidad

Estos ratios se emplean para medir la rentabilidad sobre inversiones actuales de las empresas, concentrándose en el análisis de los beneficios.

Rentabilidad patrimonial:

Utilidad neto o ingreso neto / patrimonio = %

Mide la rentabilidad de los fondos aportados por el inversionista.

Rentabilidad sobre los activos:

Utilidad neta o ingreso neto / activos totales = %

Expresa la rentabilidad de los activos,medida con respecto a su aporte a la utilidad neta de la empresa.

Margen bruto:

(Ventas netas - costo de ventas) / ventas netas = %

Indica la cantidad que se obtiene de utilidad bruta por cada UM de ventas, luego de que la compañía ha cubierto los costos de producción y venta.

Margen neto:

Utilidades netas / ventas totales = %

Mide el porcentaje de cada UM de ventas que queda después de que todos los gastos, incluyendo los impuestos, hayan sido deducidos.