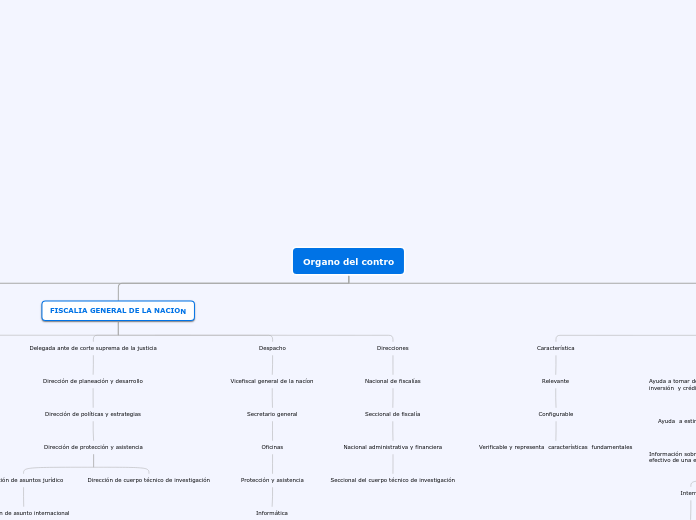

Organo del contro

SUPERINTENDENCIA FINANCIERA

Intendencia

Intendencia general

Intendencia Nacional de gestión

Nacional jurídica

Sector financiero publico

Sector financiero privado

Seguridad social

Intendencia general

Intendencia Nacional de gestión

FISCALIA GENERAL DE LA NACION

Dirección ejecutiva

Subdirección talento humano

Subdirecciones tecnológica de información de comunicación

Subdirecciones de gestión de contractual

Subdirecciones financiera

Subdirecciones gestión documental

Subdirecciones de bienes

Subdirecciones apoyo a la comisión de carrera especial de FGN

Subdirecciones regional de apoyo (8)

Delegada ante de corte suprema de la justicia

Dirección de planeación y desarrollo

Dirección de políticas y estrategias

Dirección de protección y asistencia

Dirección de asuntos jurídico

Dirección de asunto internacional

Dirección de comunicación

Dirección de altos estudios

Unidad especial de investigacion

Dirección de cuerpo técnico de investigación

Despacho

Vicefiscal general de la nacíon

Secretario general

Oficinas

Protección y asistencia

Informática

Planeación

Jurídica

Personal

Direcciones

Nacional de fiscalías

Seccional de fiscalía

Nacional administrativa y financiera

Seccional del cuerpo técnico de investigación

UNIDAD DE INVESTIGACION FINANCIERA

Característica

Relevante

Configurable

Verificable y representa características fundamentales

Utilidad

Ayuda a tomar decisiones razonables sobre operaciones de inversión y créditos.

Ayuda a estimar los flujos de efectivos ( cobro y pago).

Información sobre el patrimonio los resultados y flujo de efectivo de una entidad .

Interno

Propietario

Directivos

Gerentes

Mandos medios

Externo

Proveedores

Acreedores

Bancos

Autoridades fiscales

Instituciones de estadística

Es información cuantitativa expresada en unidades monetario y descripto ,que muestra la posición y desempeño financiero de una entidad .

Elemento de la situación financiero

Actividad: es un recurso controlado por la entidades como resultado de suceso pasados.

Pasivo: es un obligación presente de la entidad surgida a raíz de sucesos pasados.

Patrimonio: es la parte residual de los activos de la entidades en vez deducidos todos los pasivos