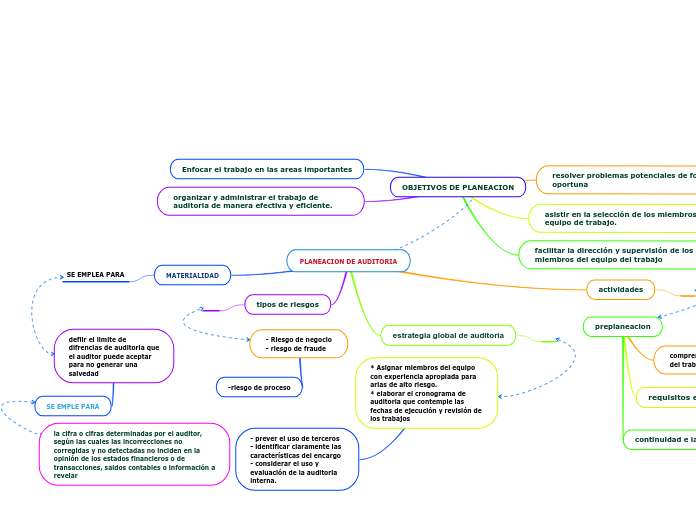

asistir en la selección de los miembros del equipo de trabajo.

facilitar la dirección y supervisión de los miembros del equipo del trabajo

Enfocar el trabajo en las areas importantes

organizar y administrar el trabajo de auditoria de manera efectiva y eficiente.

defiir el limite de difrencias de auditoria que el auditor puede aceptar para no generar una salvedad

SE EMPLE PARA

la cifra o cifras determinadas por el auditor, según las cuales las incorrecciones no corregidas y no detectadas no inciden en la opinión de los estados financieros o de transacciones, saldos contables o información a revelar

- Riesgo de negocio - riesgo de fraude

-riesgo de proceso

* Asignar miembros del equipo con experiencia apropiada para arias de alto riesgo. * elaborar el cronograma de auditoria que contemple las fechas de ejecución y revisión de los trabajos

- prever el uso de terceros - identificar claramente las características del encargo - considerar el uso y evaluación de la auditoria interna.