PLANEACIÓN PRESUPUESTAL

Planeación Estratégica

Es la herramienta principal que una empresa tiene que implementar, porque a través de ella se es posible determinar claramente hacia dónde se quiere ir.

El papel de los presupuestos en la planeación

Son una excelente herramienta que facilita la administración por objetivos, expresados en términos monetarios.

Como valor económico agregado, tasa de rendimiento sobre inversión, tasa de rendimiento sobre capital, nivel de endeudamiento, determinada posición de liquidez, etc.

Indicadores a presupuestar

Ingresos

Utilidad de operación

Activos promedio en operación

Margen de ventas

Rotación de inversión

Tasa de rendimiento sobre la inversión

Valor económico agregado (EVA)

Principales estrategias para el año

Oportunidades y amenazas de la empresa

Días de inversión en capital de trabajo

Flujo de efectivo de operación

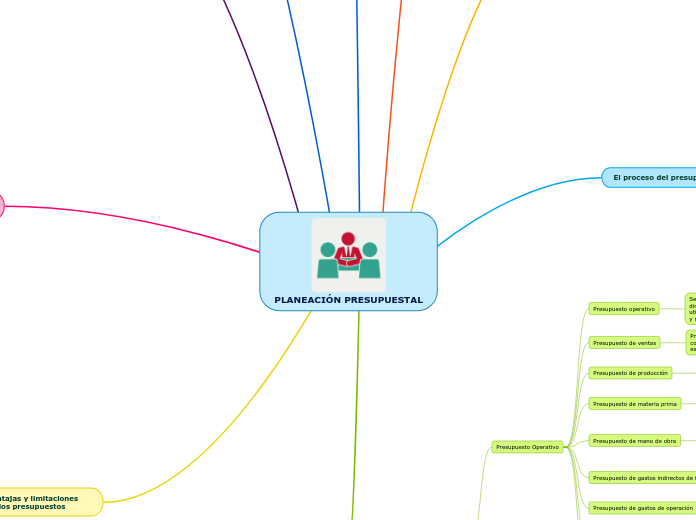

El proceso del presupuesto

Elección de periodos

La mayoría de las compañías prepara presupuestos anuales mientras que otras lo hacen en forma semestral o trimestral.

Organización de la preparación del presupuesto

Un comité de presupuestos, constituido por varios miembros de la alta gerencia, puede vigilar la preparación de estas herramientas indispensables. Es indispensable la coordinación de todas las áreas si se quiere lograr la eficiencia.

Ejecución de los presupuestos

Es necesario formular manuales específicos para las actividades que deberán desarrollarse.

Control de los presupuestos

Las operaciones de las empresas crecen día con día en volumen y complejidad, es necesario analizar y controlar los resultados detallados de las operaciones.

Manual del presupuesto

Deben redactarse las políticas, los métodos y los procedimientos que regirán el presupuesto, lo que se logra mediante la elaboración de un manual de presupuesto adecuado.

El presupuesto maestro

Presupuesto Operativo

Presupuesto operativo

Se presupuestan aquellas partidas que conforman o influyen directamente en las utilidades de la compañía, en específico la utilidad de operación o utilidad antes de financieros, impuestos y repartos.

Presupuesto de ventas

Primera etapa que es sobre la determinación del comportamiento de su demanda; es decir, conocer qué se espera que haga el mercado.

Presupuesto de producción

De él depende todo el plan de requisitos respecto a los diferentes insumos o recursos que se utilizarán en el proceso productivo.

Presupuesto de materia prima

Se debe expresar en unidades monetarias una vez que el departamento de compras defina el precio al que se va a adquirir.

Presupuesto de mano de obra

Trata de diagnosticar las necesidades de recursos humanos (básicamente mano de obra directa) y cómo actuar, de acuerdo con dicho diagnóstico, para satisfacer los requisitos de la producción planeada y permitir la determinación del estándar en horas de mano de obra.

Presupuesto de gastos indirectos de fabricación

Se elabora con la participación de todos los centros de responsabilidad del área productiva que efectúan cualquier gasto productivo indirecto.

Presupuesto de gastos de operación

Tiene por objeto planear los gastos en que incurrirán las funciones de distribución y administración de la empresa para llevar a cabo las actividades propias de su naturaleza.

Presupuesto de costo venta y de valuación de inventarios

Se obtiene basándose en las ventas esperadas para el periodo presupuestal, la política de inventarios de materia prima, el costo de mano de obra directa, los gastos indirectos de fabricación, la política de inventario de productos terminados y el costo por unidad asignado al producto.

Estado de resultados presupuestado

Se refiere propiamente a las actividades de producir, vender y administrar una organización. Éstos, a su vez, se resumen en un reporte que permita a la administración conocer hacia dónde se dirigirán los esfuerzos de la compañía

Presupuesto Financiero

Presupuesto de efectivo

Se podría definir como un pronóstico de las entradas y salidas de efectivo que diagnostica los faltantes o sobrantes futuros y, en consecuencia, obliga a planear la inversión de los sobrantes y la recuperación-obtención de los faltantes.

Presupuesto de inversiones o adicciones de no circulantes

Al realizar la planeación a largo plazo se determinan estrategias sobre nuevas inversiones en activos fijos, adquisiciones de nuevos negocios, etcétera y deben tomarse a consideración.

Balance general o estado de situación financiera presupuestado

Son herramientas de planificación que ayudan a los administradores, así como a accionistas externos, como inversores y proveedores, a proyectar el efecto de acontecimientos futuros en el balance general de una corporación.

Presupuesto Financiero

Son el reflejo del lugar en donde la administración quiere colocar la empresa, así como cada una de las áreas, de acuerdo con los objetivos.

Consiste

En un conjunto de presupuestos que buscan, por un lado la determinación de la utilidad o pérdida que se espera tener en el futuro y, por el otro, formular estados financieros presupuestados que permitan al administrador tomar decisiones sobre un periodo futuro en función de los planes operativos para el año venidero.

Presupuesto

Es un plan integrador y coordinador que se expresa en términos financieros respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr los objetivos fijados por la alta gerencia.

Marco de referencia de los presupuestos

Variable macroeconómica

Crecimiento del producto interno bruto del país y de los países con los que existen relaciones comerciales, así como el de la rama industrial a la que pertenece la empresa.

Inflación en México y los países con los que interactúa.

Comportamiento del tipo de cambio.

Estrategias de financiamiento de las empresas.

Comportamiento de sueldos, salarios y prestaciones.

Relaciones con los sindicatos.

Políticas respecto a las exportaciones.

Reglas y aranceles de importaciones y exportaciones de los tratados de libre comercio, así como el proceso actual de gradualismo.

Comportamiento del costo del dinero.

Variable microeconómica

Estrategias de precios.

Inflación de los precios y de los principales insumos esperados

Crecimiento del mercado esperado.

Objetivo que se debe lograr medido en rentabilidad.

Diagnóstico de la liquidez.

Estrategias sobre el aprovechamiento de la capacidad instalada.

Estrategias de productividad.

Políticas del capital de trabajo.

Características de un sistema presupuestal

Lograr flexibilidad, para incorporar los cambios fundamentales que surjan.

Facilitar el control administrativo de manera que la dirección y su equipo puedan verificar que los planes se están llevando a cabo, y facilitar así la administración por excepción.

Cuantificar los objetivos y metas del presupuesto maestro, de tal forma que el presupuesto se constituya en una herramienta de negociación y formalización de compromisos a corto plazo.

Facilitar la autoevaluación de cada una de las áreas de responsabilidad de las empresas.

Permitir que las normas de información financiera y sus circulares respectivas puedan aplicarse en el presupuesto maestro, si se considera prudente usarlos.

El presupuesto a corto plazo debe ser parte del presupuesto a largo plazo.

Se deben incorporar en el presupuesto a corto plazo las inversiones en activos fijos, porque tendrán que hacerse en determinado periodo.

En el nivel ejecutivo de la dirección se deben presentar indicadores de forma condensada, que reflejen los objetivos presupuestales logrados y por lograr

Ventajas y limitaciones de los presupuestos

Ventajas

Motiva a la alta gerencia para que defina adecuadamente los objetivos básicos de la empresa.

Propicia que se defina una estructura adecuada, determinando la responsabilidad y autoridad de cada una de las partes que integran la organización.

Cuando existe la motivación adecuada se incrementa la participación de todos los niveles de la organización.

Obliga a mantener un archivo de datos históricos controlables.

Facilita a la administración la utilización óptima de los diferentes insumos.

Facilita la coparticipación e integración de las diferentes áreas de la compañía.

Es un reto que constantemente se presenta a los ejecutivos de una organización para ejercitar su creatividad y criterio profesional a fin de mejorar la empresa.

Ayuda a lograr mayor eficacia y eficiencia en las operaciones.

Facilita el control administrativo.

Limitaciones

Está basado en estimaciones, para reducir la incertidumbre al mínimo, ya que depende de la confiabilidad de los datos.

Debe ser adaptado constantemente a los cambios de importancia, adaptarse a cualquier inconveniente que surja, ya que de otra manera perdería su sentido.

Su ejecución no es automática. Es necesario que en la organización se comprenda la utilidad de esta herramienta

Es un instrumento que no debe sustituir a la administración.

Toma tiempo y cuesta prepararlo.

No se deben esperar resultados demasiado pronto.