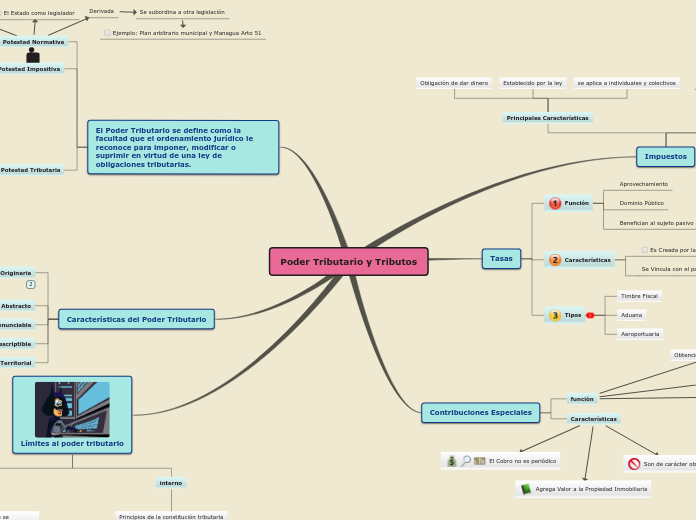

Poder Tributario y Tributos

Impuestos

Principales Características

Obligación de dar dinero

Establecido por la ley

se aplica a individuales y colectivos

Tipos

Directos

Indirectos

Funcionan para recaudar ingresos

de Obligación pecuniaria

que deben cumplir los contribuyentes

Tasas

Función

Aprovechamiento

Dominio Público

Benefician al sujeto pasivo

Características

Es Creada por la ley

Se Vincula con el pago

Tipos

Timbre Fiscal

Aduana

Aeroportuaria

Contribuciones Especiales

función

Destinado a Financiar

Costo de Actividad Estatal

Para hacer previsión Social

Obtener un beneficio

Obras Públicas

Mejoras de Seguridad Social

Ingresos Parafiscales

Obtención por el sujeto pasivo

Benefician Valor a sus Bienes

Características

El Cobro no es periódico

Agrega Valor a la Propiedad Inmobiliaria

Son de carácter obligatorio

El Poder Tributario se define como la facultad que el ordenamiento jurídico le reconoce para imponer, modificar o suprimir en virtud de una ley de obligaciones tributarias.

Potestad Normativa

El Estado como legislador

Originaria

Quien debe crear la norma

Ejemplo: Arto 114, 115,177 Cn

Derivada

Se subordina a otra legislación

Ejemplo: Plan arbitrario municipal y Managua Arto 51

Potestad Impositiva

El Estado como Administrador Arto 114 y 115 numeral 17 CNP

Potestad Tributaria

Funciones Delegables

A través

De la DGI, DGA, Municipios y seguridad Social

Capacidad potencial de obtener coactiva-mente prestaciones pecuniarias de los individuos el cumplimiento de los tributos mediante medios instrumentales para la obtención

Facultad de instituir impuestos, tasas y contribuciones especiales

Faceta 1

Faceta 2

Competencia Tributaria

Poder de imposición Arto 114 Cn política

Características del Poder Tributario

Originaria

Abstracto

Irrenunciable

Imprescriptible

Territorial

Límites al poder tributario

Externo

Imposibilidad de gravar tributos en economías que se desarrollan fueras de las fronteras

Evitar la Doble tributación internacional por medios de tratados y convenios de integración

interno

Principios de la constitución tributaria

Como Principio de legalidad Arto 183, Capacidad Contributiva Arto 114 cn política, Principio de Generalidad Arto 24 cn Política