Princípios Tributários

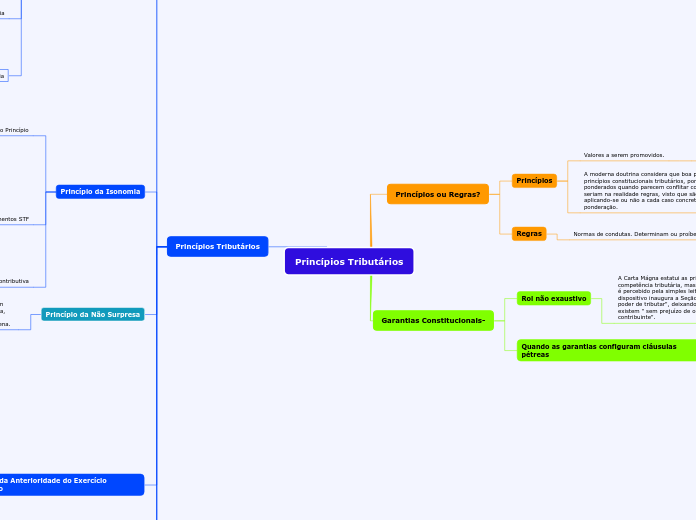

Princípios ou Regras?

Princípios

Valores a serem promovidos.

Em eventual colisão usa-se a ponderação.

A moderna doutrina considera que boa parte dos denominados princípios constitucionais tributários, por não poderem ser ponderados quando parecem conflitar com outros princípios, seriam na realidade regras, visto que são disjuntivos, aplicando-se ou não a cada caso concreto, sem qualquer ponderação.

Regras

Normas de condutas. Determinam ou proíbem.

Garantias Constitucionais-

Rol não exaustivo

A Carta Mágna estatui as principais limitações ao exercício da competência tributária, mas não necessariamente todas. Isto é percebido pela simples leitura do art. 150 da CF. O dispositivo inaugura a Seção denominada " Das limitações do poder de tributar", deixando claro que as garantias que estatui existem " sem prejuízo de outras (...) asseguradas ao contribuinte".

Quando as garantias configuram cláusulas pétreas

Em suma, as Emendas Constitucionais que ampliarem garantias individuais do contribuintes são válidas, já aquelas que diminuírem, criarem exceções ou de qualquer forma enfraquecerem tais garantias são inconstitucionais por tenderem a aboli-las.

Princípios Tributários

Princípio da Legalidade ou da Reserva Legal

Eu não sou obrigada!!!!!

Art. 5º, II, da CF: ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei

Tributo é compulsório

Como o tributo é uma prestação compulsória, obrigando ao pagamento independentemente da vontade do sujeito passivo, o dispositivo constitucional transcrito bastaria para que a criação ou aumento de tributo estivesse sob os domínios do princípio da legalidade.

Art. 150, I CF e art. 3º CTN

A Carta Magna proíbe os entes federados de " exigir ou aumentar tributo sem lei que o estabeleça". Além disso, recorde-se que o tributo, por definição legal(CTN, art. 3º), é prestação "instituída em lei".

Origem da imposição

Caso se opte por seguir a lição dos constitucionalistas, segundo a qual a submissão de matéria específica à regulação por lei é manifestação do princípio da reserva legal, enquanto a submissão da criação de quaisquer obrigações ao domínio da lei ( CF, art. 5º, II) seria decorrência do princípio da legalidade.

Lei ou ato normativo com força de Lei

Ordinária- MP?

Casos em que pode haver a utilização de Medida Provisória.

Complementar- MP?

Somente no caso de Empréstimos Compulsórios, do Imposto sobre Grandes Fortunas - IGF, e dos Impostos ou Contribuições Residuais - Conforme os arts. 148; 153, VII; 154, I e 195, § 4º, todos da CF.

Princípio da Irretroatividade

Dispositivo Legal

É vedado aos entes tributantes cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.

art. 105 CTN

Classificação do Fato Gerador

Instantâneos

Os fatos geradores que ocorrem num momentos preciso da linha do tempo, dando ensejo ao surgimento, em cada caso de ocorrência, de uma nova obrigação tributária, como é o caso do imposto de importação, cujo fato gerador se verifica a cada entrada de mercadoria estrangeira no território nacional.

Periódicos

Os fatos geradores que se prolongam no tempo, sendo considerados ocorridos nos instantes legalmente determinados, gerando, a cada período concluído, uma nova obrigação tributária, como é o caso do IPVA, cujo fato gerador ocorre anualmente, no dia 1º de janeiro.

periódicos simples

Aqueles que tomam por base um único evento, que se prolonga no tempo, como é o caso dos impostos sobre a propriedade ( IPTU)

periódicos compostos

Os fatos geradores compostos de diversos eventos que devem ser considerados de maneira global, dentro de uma determinado período de tempo legalmente definido. ( Ex: IR)

Futuros

Apesar de ser difícil entender como algo pode ser aplicado "imediatamente" a fatos futuros, os objetivos do legislador são bastantes claros, quais sejam: a) impedir a tributação de fatos que, no momento da sua ocorrência, não estavam sujeitos à incidência tributária; e b) garantir que a tributação já verificada é definitiva, não podendo ser objeto de majoração por legislação posterior.

Pendentes

Fato Gerador pendente é aquele que teve início, mas que ainda não se concretizou. Logo, o fato gerador pendente poderá, ou não, vir a se concretizar.

Abrangência

Aumento de alíquota Posição do STJ: Majoração da base de cálculo aumenta o Tributo.

Criar uma nova Obrigação Acessória

Cancelamento da Súmula 584 STF

O Enunciado de Súmula 584, do Supremo Tribunal Federal, aduz que: “Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deva ser apresentada a declaração”

Exceções art. 106 do CTN

Anterioridade Tributária ≠ Irretroatividade Tributária

Princípio da Isonomia

Acepções do Princípio

Acepção Horizontal

As pessoas iguais devem ser tratadas de maneira igual.

Acepção Vertical

Subtópico

As pessoas distintas devem ser tratadas de maneira desigual.

Entendimentos STF

Percepção cumulativa de valores.

Inconstitucionalidade do art. 12 da Lei 7.713/1988

ADI. 3.105

Discriminação com base na função ou ocupação exercida.

Discriminação entre empresas lucrativas e deficitárias

(...)

Isonomia e Capacidade Contributiva

Art. 145, parágrafo 1º, da CF

Princípio da Não Surpresa

O princípio da segurança jurídica traduz-se, em matéria tributária, no princípio da não surpresa, que se traduz como colorários o princípios da irretroatividade, da anterioridade e da noventena.

Princípio da Anterioridade do Exercício Financeiro

o princípio existe para proteger o contribuinte, não impedindo, portanto, a imediata aplicação das mudanças que diminuam a carga tributária a que o contribuinte está sujeito ou que não tenham qualquer impacto sobre essa carga tributária.

O STF entende que a norma que se restringe a mudar o prazo para pagamento de tributo, mesmo antecipando-o, não agrava a situação do contribuinte, não se sujeitando a regra da anterioridade do exercício.

Súmula Vincunlante 50

Não configura aumento de tributo a mera redução ou extinção de desconto legalmente previsto.

Exceções à anterioridade do exercício financeiro - Art. 150, parágrafo 1º, e nos dispositivos a seguir:

II, IE, IPI, e IOF

Impostos Extraordinários de Guerra

Empréstimos Compulsórios

Guerra

Calamidade

Contribuições para financiamento da seguridade social ( CF/1988, art. 195, parágrafo 6º)

ICMS monofásico sobre combustíveis (Exceção Parcial, ver CF/1988, art. 155, parágrafo 4º, IV)

CIDE - Combustível ( Exceção parcial: ver CF/88, art. 177, parágrafo 4º, I. b)

Princípio da Anterioridade Nonagesimal ou noventena

contribuições para financiamento da seguridade social - art. 195, parágrafo 6º, CF.

Anterioridade Mitigada

Aumento/Modificação

Princípio da noventena ou anterioridade nonagesimal - As expressões são sinônimas, referindo-se ao mesmo instituto jurídico.

Anterioridade (anual ou " dos exercícios" ) e noventena (anterioridade nonagesimal ) passaram a ser, em regra, cumulativamente exigíveis.l

Noventenas e Medidas Provisórias

Princípio do Não Confisco

Efeito de confisco - Art.150, IV ( sobre a proibição)

proibições

Confisco - (CNT, art.3º )

Efeito de Confisco ( Art. 150, IV, da CF/1988

Princípio da Liberdade de Tráfego

O inciso V do art.150 da CF proibido os entes federados de " estabelecer limitações ao tráfego de pessoas ou bens, por meios de tributos interestaduais ou intermunicipais, ressalvado a cobrança de pedágio pela utilização de vias conservadas pelo poder público".

exeção: possibilidade de cobrança do ICMS interestadual

Como a cobrança tem fundamento constitucional é plenamente válida, não havendo que se discutir sua legitimidade

pedágio

Princípio da Não Discriminação Baseada em Procedência ou Destino

Este princípio é previsto no art.152 da CF como aplicado exclusivamente aos Estados, ao DF e aos Municípios, vedando-os estabelecer diferenças tributárias entre bens e serviços de qualquer natureza em razão de sua procedência ou destino.