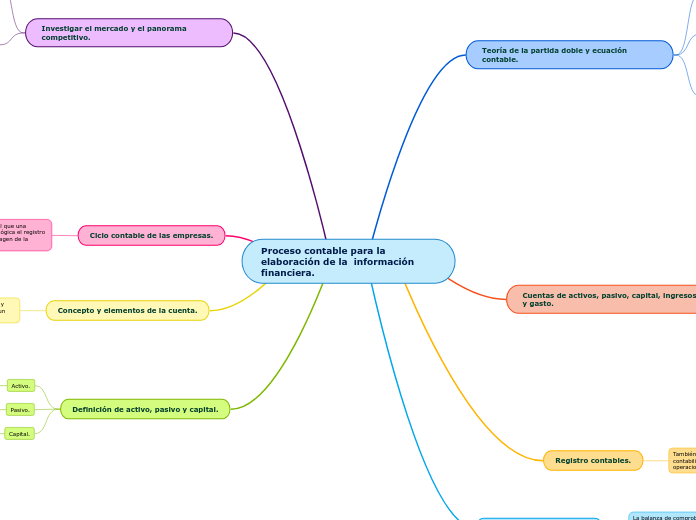

Proceso contable para la elaboración de la información financiera.

Teoría de la partida doble y ecuación contable.

Partida doble

La partida doble es la base de la dualidad económica en contabilidad y parte integral de la ecuación patrimonial (Activo = Pasivo + Patrimonio o Activo - Pasivo = Patrimonio). Hace referencia al sistema de registro de todas las operaciones contables en al menos dos cuentas:

Haber

Se refiere a los recursos disponibles.

Deber

Alude a las fuentes de los recuersos.

Ecuación contable

La definición de los tres elementos que hacen parte de la ecuación contable se puede encontrar en los marcos técnico-normativo vigentes en la actualidad para los grupos de convergencia en que se han dividido a las entidades del país.

Activos = pasivos + patrimonio

Teoría de la partida doble y ecuación contable.

Partida doble

La partida doble es la base de la dualidad económica en contabilidad y parte integral de la ecuación patrimonial (Activo = Pasivo + Patrimonio o Activo - Pasivo = Patrimonio). Hace referencia al sistema de registro de todas las operaciones contables en al menos dos cuentas:

Haber

Se refiere a los recursos disponibles.

Deber

Alude a las fuentes de los recuersos.

Ecuación contable

La definición de los tres elementos que hacen parte de la ecuación contable se puede encontrar en los marcos técnico-normativo vigentes en la actualidad para los grupos de convergencia en que se han dividido a las entidades del país.

Activos = pasivos + patrimonio

Cuentas de activos, pasivo, capital, ingresos y gasto.

Activos

Los activos representan todos lo bienes y derechos que posee una empresa. Estos pueden ser físicos (tangibles), como el dinero, un terreno, un edificio, etc. También pueden ser activos intangibles como la propiedad intelectual, una marca, entre otros.

Pasivos

Los pasivos son todas las obligaciones que tiene un negocio con alguna entidad.Esa obligación que tiene el negocio de pagar el préstamo es a lo que se le llama pasivo.

Capital

El capital contable representa las aportaciones de los propios dueños del negocio, las aportaciones que hacen los inversores externos o el propio capital ganado.

Ingresos

Los ingresos representan el dinero que entra a una empresa debido a las actividades económicas de la misma.

Gatos

Un costo es todo desembolso de dinero que se hace con el objetivo de adquirir un activo que generará beneficios económicos al negocio.

Registro contables.

También conocidos como libros del comercio o libro de contabilidad, son los documentos físicos de todas las operaciones dentro de una empresa.

Balanza de comprobación.

La balanza de comprobación, es un estado financiero que permite comprobar saldos y detectar fallas en los movimientos y saldos de las cuentas "T", por lo que es la antesala para la elaboración de otros estados financieros.

Cuentas T

Son una representación gráfica de los movimientos asociados a cada cuenta contable. Este tipo de registro nos permite clasificar visualmente los débitos y créditos, y obtener rápidamente los saldos finales correspondientes.

Investigar el mercado y el panorama competitivo.

Un mercado es un conjunto de transacciones de procesos o intercambio de bienes o servicios entre individuos.

El panorama competitivo, como herramienta de interés en la toma de decisiones y desarrollo o de estrategias que permiten identificar espacios de interés en un mercado o sector industrial especifico.

Panorama amplio.

Panorama estrecho.

Panorama de segmento.

Grado de integración.

Panorama Geográfico.

Panorama industrial

Ciclo contable de las empresas.

Un ciclo contable es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable, reflejando la imagen de la actividad.

Apertura

Movimiento

Cierre

Concepto y elementos de la cuenta.

Es un registró donde se anotan en forma clara, ordenada y compresible los aumentos y las disminuciones que sufre un valor o concepto del activo o capital contable.

Movimiento de la cuenta

Saldo de la cuenta.

Saldo deudor.

Saldo de acreedor.

Cuenta saldada.

Definición de activo, pasivo y capital.

Activo.

Bienes y derechos que una empresa posee, de los cuales se espera obtener beneficios.

Pasivo.

Deudas y obligaciones en las que ha incurrido una empresa para poder realizar su actividad.

Capital.

Recursos financieros aportados por socios o accionistas, con la finalidad de obtener beneficios.