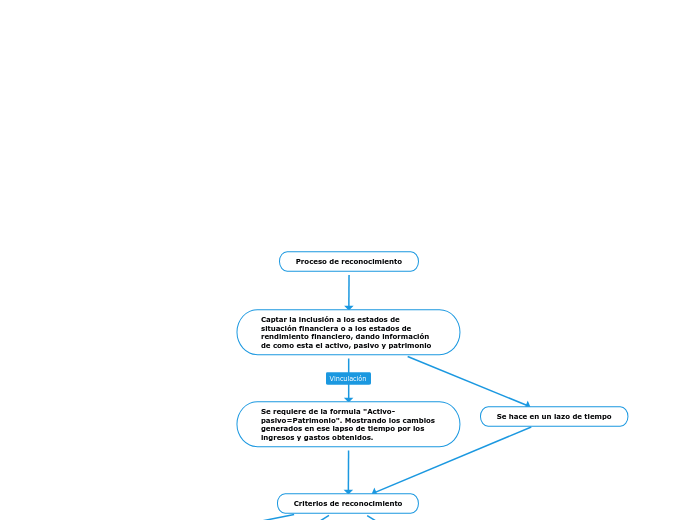

Proceso de reconocimiento

Captar la inclusión a los estados de situación financiera o a los estados de rendimiento financiero, dando información de como esta el activo, pasivo y patrimonio

Se requiere de la formula "Activo-pasivo=Patrimonio". Mostrando los cambios generados en ese lapso de tiempo por los ingresos y gastos obtenidos.

Criterios de reconocimiento

Los activos y pasivos se reconocen en los estados de situación financiera

Los ingresos y gastos se reconocen en en el rendimiento financiero

La falta de reconocimiento excluye información util.

Los usuarios clasificaran los activos, pasivos y el patrimonio y lo anexaran a los estados financieros, si su información es relevante

baja en cuentas

Eliminación total o parcial de un activo o pasivo, cuando su definición no cumple con la definición de un activo o pasivo.

Se reconocen cuando finalicen los derechos contractuales sobre flujos de efectivo.

La toma de decisiones debe ser clara para aceptar si se reconoce o no, dependiendo de la información suministrada.

Se hace en un lazo de tiempo