IVA

(Impuesto al Valor Agregado)

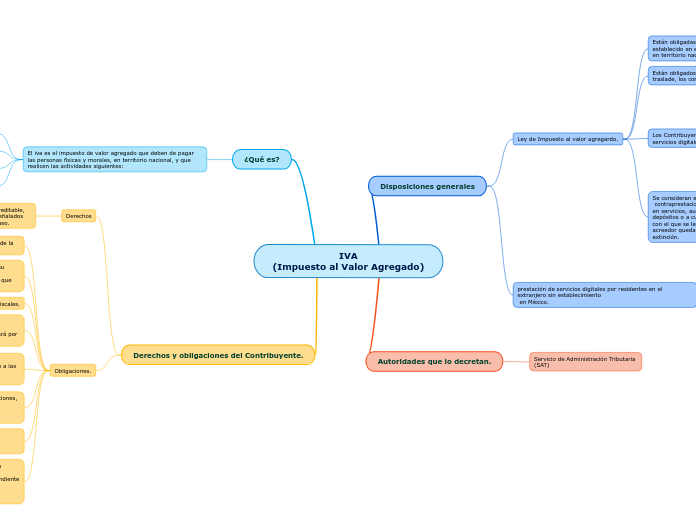

Disposiciones generales

Ley de Impuesto al valor agregardo.

Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional.

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes.

Los Contribuyentes residentes en México que proporcionen los servicios digitales que se presentan a continuación:

La descarga o acceso a imágenes, películas, texto, información, video, audio, música, juegos,

incluyendo los juegos de azar, así como otros contenidos multimedia.

Los de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos.

Clubes en línea y páginas de citas.

La enseñanza a distancia o de test o ejercicios.

Se consideran efectivamente cobradas las

contraprestaciones cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción.

prestación de servicios digitales por residentes en el extranjero sin establecimiento

en México.

Servicios digitales.

Descarga o acceso a imágenes, películas, texto, información, video, audio, música, juegos, incluyendo los juegos de azar así como otros contenidos multimedia, entre otros.

Los de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos.

Clubes en línea y páginas de citas.

La enseñanza a distancia o de test o ejercicios

Autoridades que lo decretan.

Servicio de Administración Tributaria

(SAT)

¿Qué es?

El iva es el impuesto de valor agregado que deben de pagar

las personas físicas y morales, en territorio nacional, y que realicen las actividades siguientes:

Enajenen o resiban bienes.

Presenten Servicios independientes.

Otorguen el uso o goce temporal de bienes.

Importen bienes o servicios.

Derechos y obligaciones del Contribuyente.

Derechos

El derecho al acreditamiento; restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda según sea el caso.

Obligaciones.

Llevar contabilidad de conformidad con el Código Fiscal de la Federación y su Reglamento.

Art 2-A LIVA

Realizar, tratándose de comisionistas, la separación en su contabilidad y registros de las

operaciones que lleven a cabo por cuenta propia de las que efectúen por cuenta del comitente.

Art 32-A

Expedir y entregar comprobantes fiscales.

Art 1-A LIVA

Presentar en las oficinas autorizadas las declaraciones señaladas en esta Ley. Si un

contribuyente tuviera varios establecimientos, presentará por todos ellos una sola declaración de pago.

Art. 28-A y 33-A

Expedir comprobantes fiscales por las retenciones del impuesto que se efectúen y proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el SAT.

Art 1-A

Art 81 y 82 CFF

Las personas que efectúen de manera regular las retenciones, presentarán aviso de ello ante las autoridades fiscales

dentro de los 30 días siguientes a la primera retención efectuada.

Art 1-A, 3 Y 75-A

Proporcionar la información que del impuesto al valor agregado se les solicite en las

declaraciones del impuesto sobre la renta.

Art 32-A

Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos

electrónicos que señale el SAT, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores.

Art 32-A