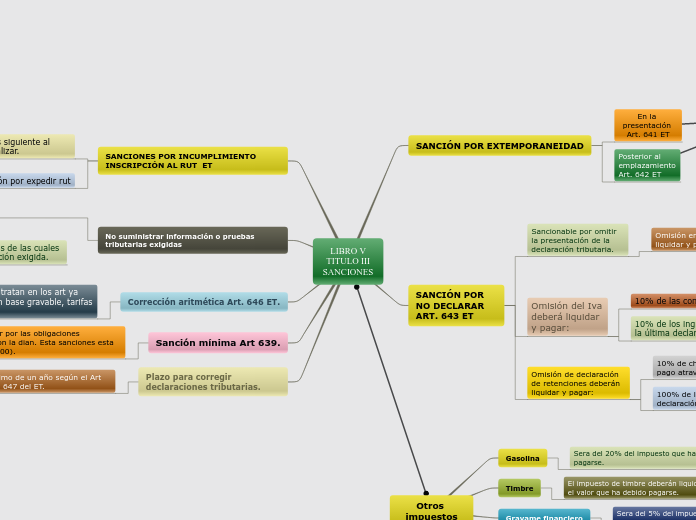

LIBRO V

TITULO III

SANCIONES

SANCIÓN POR EXTEMPORANEIDAD

En la presentación Art. 641 ET

Posterior al emplazamiento Art. 642 ET

SANCIÓN POR NO DECLARAR ART. 643 ET

Sancionable por omitir la presentación de la declaración tributaria.

Omisión en la declaracion de renta deberá liquidar y pagar:

20% de los ingresos por el periodo no declarado

20% de los ingresos brutos declarados en la ultima declaración de renta.

20% de los ingresos por consignaciones.

Omisión del Iva deberá liquidar y pagar:

10% de las consignaciones bancarias.

10% de los ingresos brutos que figuren en la última declaración de ventas

Omisión de declaración de retenciones deberán liquidar y pagar:

10% de cheques gravados u otros medios de pago atravez del sistema financiero.

100% de las retenciones en la ultima declaración de retenciones.

SANCIONES POR INCUMPLIMIENTO INSCRIPCIÓN AL RUT ET

no actualizar el rut al mes siguiente al hecho generador de actualizar.

Multa equivalente a 1 uvt por cada dia de retraso. por dirreccin o por actividad econimica es de 2 uvt por dia de retraso.

Sanción por expedir rut

Liquidar y pagar multa equivalente ha 10 Uvt.

No suministrar información o pruebas tributarias exigidas

Sanción que no supero los 15.000 Uvt así:

Sanción del 3% sobre sumas de las cuales se suministro información extemporánea.

Sanción del 4% sobre sumas de las cuales suministro información errónea.

Sanción del 5% sobre sumas de las cuales no se suministro la información exigida.

Corrección aritmética Art. 646 ET.

Cuando incurra en errores aritméticos que tratan en los art ya mencionados, como por ejemplo errores en base gravable, tarifas o cualquier operación aritmética.

Sanción mínima Art 639.

Esta sanción se deberá cancelar por las obligaciones incumplidas o mal cumplidas con la dian. Esta sanciones esta determinada por 10 Uvt (343.000).

Plazo para corregir declaraciones tributarias.

Este correccion tendrán un plazo mínimo de un año según el Art 274 de la ley 1819 y los los Art 645 y 647 del ET.

próxima declaración

Liquidar y pagar sanción del 5% por mes o fracción del impuesto a cargo.

Conducta sancionable por extemporaniedad

Cuando no resulte impuesto a cargo.

Sanción y pago equivalente al 0.5% del ingreso bruto.

Sin exceder el 5 % de los ingresos ni el 100% del impuesto a cargo, ni 2.500 uvt.

Si no hay impuesto a cargo se tomarán los ingresos brutos, si son inexistentes se tomara el patrimonio líquido del año anterior y si no existen se tomara la sanción mínima vigente.

Otros impuestos

Gasolina

Sera del 20% del impuesto que ha debido pagarse.

Timbre

El impuesto de timbre deberán liquidarlo 5 veces el valor que ha debido pagarse.

Gravame financiero

Sera del 5% del impuesto que ha debido pagarse.

Activos fijos en el exterior

Omisión en la declaración de los activos fijos ubicados en el exterior tendrán que liquidar el 5% del patrimonio bruto o de la ultima declaración de renta.