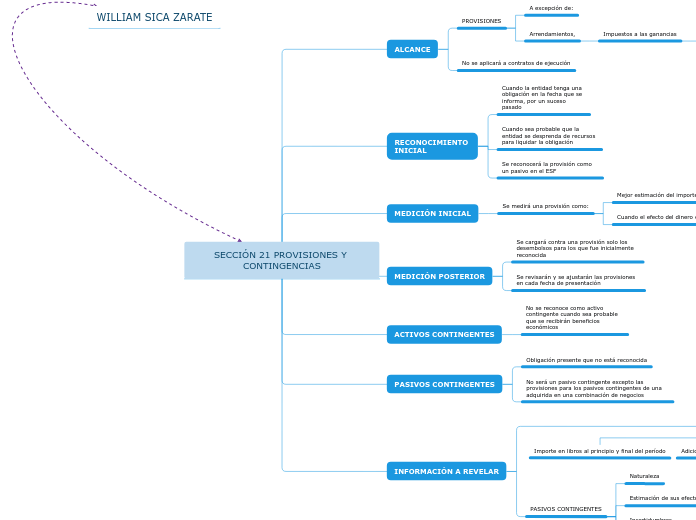

SECCIÓN 21 PROVISIONES Y CONTINGENCIAS

ALCANCE

PROVISIONES

A excepción de:

Arrendamientos,

Impuestos a las ganancias

Contratos de construcción,

Obligaciones beneficios a empleados

No se aplicará a contratos de ejecución

RECONOCIMIENTO INICIAL

Cuando la entidad tenga una obligación en la fecha que se informa, por un suceso pasado

Cuando sea probable que la entidad se desprenda de recursos para liquidar la obligación

Se reconocerá la provisión como un pasivo en el ESF

MEDICIÓN INICIAL

Se medirá una provisión como:

Mejor estimación del importe para cancelar la obligación

Cuando el efecto del dinero en el tiempo sea significativo

MEDICIÓN POSTERIOR

Se cargará contra una provisión solo los desembolsos para los que fue inicialmente reconocida

Se revisarán y se ajustarán las provisiones en cada fecha de presentación

ACTIVOS CONTINGENTES

No se reconoce como activo contingente cuando sea probable que se recibirán beneficios económicos

PASIVOS CONTINGENTES

Obligación presente que no está reconocida

No será un pasivo contingente excepto las provisiones para los pasivos contingentes de una adquirida en una combinación de negocios

INFORMACIÓN A REVELAR

PROVISIONES

Importe en libros al principio y final del período

Adiciones, ajustes o cambios de medición

Importes no utilizados revertidos en el período

Incertidumbres relativas al importe

PASIVOS CONTINGENTES

Naturaleza

Estimación de sus efectos financieros

Incertidumbres

Posibilidad de cualquier reembolso