Travaux d'inventaire

PROVISIONS

COMPTABLE

principe comptable de prudence

PROVISIONS POUR RISQUES

CONDITIONS DE REALISATION

lorsqu'il y a événenement probable

avec une sortie monetaire

exemple

garanties données aux clients

risque de change

litige

schéma d'écriture

dotation (création )

débit (681) à ( 15 )

reprise

debit ( 15 ) à 78

PROVISION POUR CHARGE

FISCALE

provision réglementée

caractéristique

elle n'a pas le caractère d'une provision comptable car créee par le CGI

FISCALE

exemple

amortissement dérogatoire

conditions de mise en oeuvre

texte fiscal ( CGI)

amortissement "fiscal'

degressif

exceptionnel

conditions

liste fixée par le PGI

durée

12 à 24 mois

BASE AMORTISSABLE

COUT D'ACQUISITION

comptabilisation

débit ( 687) à 145

calcul

dotation

si annuité fiscale > annuité comptable

dotation= annuité fiscale - annuité comptable

reprise

si annuité fiscale < annuité comptable

reprise = annuité comptable - annuité fiscale

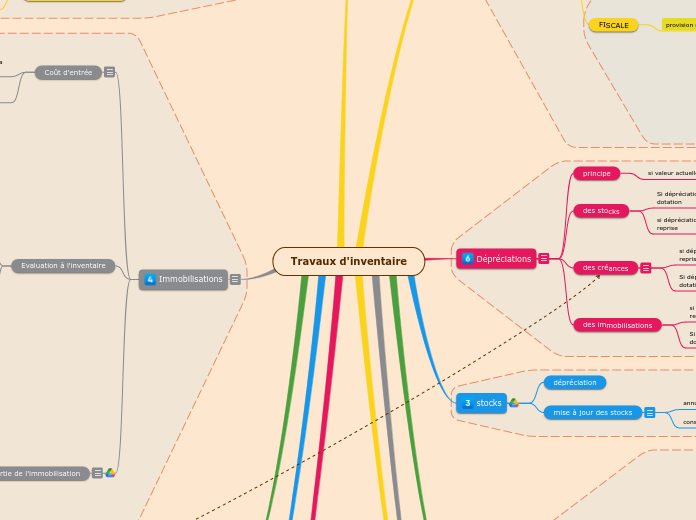

Dépréciations

principe

si valeur actuelle < VCN alors il y a perte de valeur

des stocks

Si dépréciation de N > Dépréciation de N-1 alors il y a dotation

681 (débit) à 391

(crédit )

si dépréciation de N < dépréciation de N-1 alors il y a reprise

391 (débit) à 781 ( crédit )

des créances

si dépréciation de N < dépréciation de N-1 alors il y a reprise

491 (débit) à 781 ( crédit )

Si dépréciation de N > Dépréciation de N-1 alors il y a dotation

681 (débit) à 491

(crédit )

des immobilisations

si dépréciation de N < dépréciation de N-1 alors il y a reprise

291 (débit) à 781 ( crédit )

Si dépréciation de N > Dépréciation de N-1 alors il y a dotation

681 (débit) à 291

(crédit )

stocks

dépréciation

mise à jour des stocks

annulation stock initial

603 à 3 (crédit )

constat du stock final

3 (débit) à 603

constitution et augmentation de capital

constitution

principe

apport en capital = montant des apports en nature + montant apport en numéraire= nombre d'actions ou parts X Valeur nominale

3 schémas d'écriture

la souscription

l'appel de capital

la libération de capital

apports en nature = libération immédiate

attention si apport d'entreprise aux dettes qui grêve (diminuent le montant de l'apport)

apport en numéraire = minimum légal de 1/2 pour SA et 1/4 pour SARL - Le solde est versé dans les 5 ans

utilisation des comptes 456 , 109

augmentation de capital

par incorporation de réserve

106 à 1013

par apports nouveau

principe

apports en nature libérés de suite

apport en numéraire au minimum 1/4 et le oslde dans les 5 ans

associés ou actionnaires paient un prix d'émission

prix d'émission = valeur nominale unitaire +prime d'émission unitaire pour l'apport en numéraire

prix d’émission = valeur nominale unitaire + prime d'apport unitaire pour les apports en nature

prime d'émission et prime d'apports sont libérés de siote

consolidation

devoir maison

devoir maison 7

Ajustement des charges et des produits

principe comptable de rattachement des charges et produits à l'exercice où ils ont été crés

ajustement des charges

charges comptabilisées en N mais consommées en N+1

Charges constatées d'avance

486 à 60 ou 61 ( crédit) pour le hors taxe

charges non comptabilisées mais consommées sur N

Charges à payer

6 et 44586 à 408 ( crédit)

ajustement des produits

produits comptabilisés mais non réalisé sur N

produits constatés d'avance

produits non comptabilisés mais réalisés sur N

Produits à recevoir

Immobilisations

Coût d'entrée

situation 1: coût d'acquisition 1 = PX achat HT -RRR + frais accessoires ( frais de transports, droits de douane ..) c'est à dire tous les frais engagés nécessaires pour la mise en service

Situation 2: si véhicule de tourisme alors coût d'acquisition 1 + TVA

Evaluation à l'inventaire

amortissement

linéaire ou comptable

début = date mise en service

taux linéaire = 100/nombre d'année

Prorata: calculé en jours

dégressif ou fiscal

début = date d'acquisition

taux dégressif = taux linéaire x coefficient

prorata : calculé en mois entier

comptabilisation

1. Calcul de l'amortissement dérogatoire = amortissement fiscal - amortissement comptable

2. comptabilisation amortissement: 687 ( débit ) à 145 (c)

attention : si TD devient < TL alors on revient à l'amortissement linéaire

dépréciation

principe : test de dépréciation

si VCN > Valeur actuelle alors il y a perte de valeur

situation 1: pas de dépréciation en N-1 alors dépréciation N= VCN _ valeur actuelle

Situation 2; s'il y a une dépréciation en N-1 alors si dépréciation N> Dépréciation de N-1 il y a dotation sinon il y a une reprise

comptabilisation

immobilisations financières

sortie de l'immobilisation

Vente

trois schémas d'écritures

1. La vente : 467 ( débit ) à 775 et 44571

2.Le complément d'amortissement : 681( débit) à 28 (crédit )

La sortie de l'élément d'actif: 28.. ( débit) et 2... (crédit ) et 675 ( débit) pour la différence c'est à dire la VCN

Mise au rebut

Créances

Créance irrécouvrable

654 et 44571 ( débit) à 416 (crédit )

Créance douteuse

1. calcul dépréciation de N sur valeur HT

2. Si dépréciation N > dépréciation N-1 alors dotation sinon reprise

financement des immobilisations

crédit bail

LOCATION

612 à 401

levée d'option

2 et 445620 à 404

emprunt

1. Encaissement : 512 à 164

2. Paiement de la mensualité ou annuité ou semestrialité : 164 et 6616 à 512 ( crédit )

subvention

type de subvention

Affectation du résultat

distinction résultat comptable /Résultat fiscal /Résultat net

phase 1 : calcul du bénéfice à répartir

résultat net +/-Report à nouvea

phase 2: calcul de la réserve légal : contrôle que le seuil de 10 % du capital n'est pas atteint

5% du bénéfice à répartir

phase 3:calcul du bénéfice à répartir

phase 4: calcul des intérêts statutaires et surperdividendes

intérêts statutaires calculés sur base du capital

surperdividende calculé sur le solde restant à répartir en dividende par action

chapitre 8

chapitre 3

chapitre 9

chapitre 6

chapitre 4

chapitre 7

chapitre 5

chapitre 2

révision comptaludik module 16

révision quizlet

chapitre 10