Unidad 2- Los Instrumentos Financieros bajo Normas Internacionales

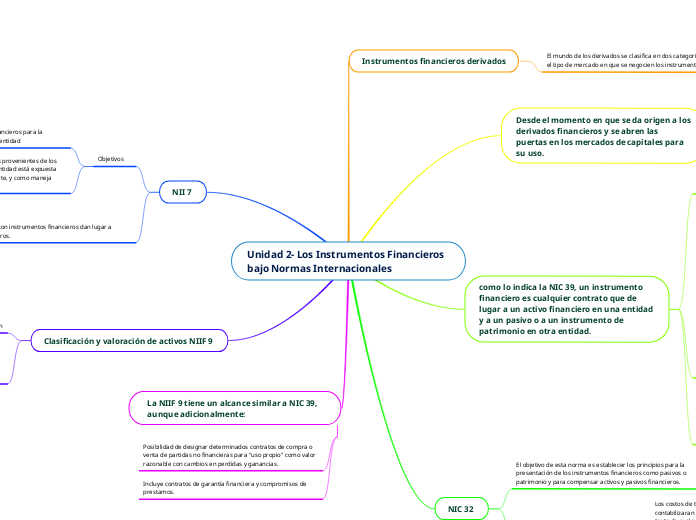

Instrumentos financieros derivados

El mundo de los derivados se clasifica en dos categorías según el tipo de mercado en que se negocien los instrumentos:

Derivados no estandarizados o transados en el mercado mostrador (OTC).

Derivados estandarizados.

Desde el momento en que se da origen a los derivados financieros y se abren las

puertas en los mercados de capitales para su uso.

como lo indica la NIC 39, un instrumento financiero es cualquier contrato que de lugar a un activo financiero en una entidad y a un pasivo o a un instrumento de patrimonio en otra entidad.

La NIC 39, señala que un activo financiero es cualquier activo que sea:

Efectivo

Instrumento de patrimonio

derecho contractual

recibir efectivo

intercambiar activos o pasivos financieros

contrato que podra ser liquidado

instrumento derivado

instrumento no derivado

pasivo financiero:

Obligación contractual

Para entregar efectivo o un activo financiero propio a otra empresa.

Para intercambiar inst. financieros con otra empresa (bajo condiciones potencialmente desfavorables).

Los principios de esta Norma complementan los relativos al reconocimiento y medición de los activos y pasivos financieros, de la NIC 39, y a la revelación de información sobre ellos en la NIIF 7 .

NIC 32

El objetivo de esta norma es establecer los principios para la presentación de los instrumentos financieros como pasivos o patrimonio y para compensar activos y pasivos financieros.

Costos de una transacción patrimonial

Los costos de transacciones de patrimonio neto se contabilizaran como una detracción del importe del mismo (neto de cualquier incentivo fiscal relacionado)

Los costos de una transacción de patrimonio que se haya abandonado se reconocerá como gasto

NII 7

Objetivos

La importancia de los instrumentos financieros para la posición financiera y desempeño de la entidad

la naturaleza y extensión de los riesgos provenientes de los instrumentos financieros a los que la entidad está expuesta durante el periodo y a la fecha de reporte, y como maneja estos riesgos.

Transacciones con instrumentos financieros dan lugar a riesgos financieros.

Riesgo de mercado

Riesgo de crédito

Riesgo de liquidez

Clasificación y valoración de activos NIIF 9

3 categorías de valorizacion

Coste amortizado

valor razonable con cambios en otro resultado integral

valor razonable con cambios en perdidas y ganancias.

La clasificación depende del modo en que la entidad gestiona sus instrumentos financieros, es decir su modelo de negocio.

La NIIF 9 tiene un alcance similar a NIC 39, aunque adicionalmente:

Posibilidad de designar determinados contratos de compra o venta de partidas no financieras para "uso propio" como valor razonable con cambios en perdidas y ganancias.

Incluye contratos de garantía financiera y compromisos de prestamos.