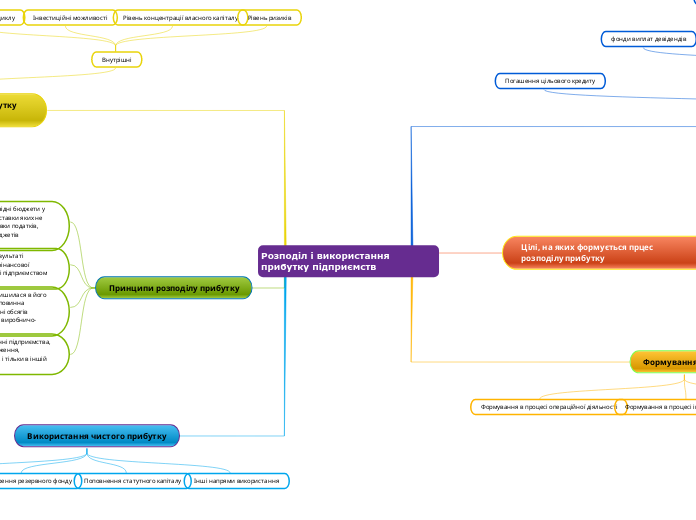

Розподіл і використання прибутку підприємств

Прибуток після оподаткування

Погашення цільового кредиту

Фонди спеціального призначення

фонди виплат девідендів

Фонди накопичення

Резервний фонд

Фонд розвитку ваиробництва

фонди споживання

Фонд матеріалтьного заохочення

фонд спеціальної сфери

Сплата штрафних санкцій

ФІдрахування на благодійні цілі

Цілі, на яких формується прцес розподілу прибутку

Стимулювання

Збалансованість інтересів

Цільова направленість

Звцікавленість

Формування прибутку

Формування в процесі операційної діяльності

Формування в процесі інвестиційної діяльності

Формування в процесі фінансової діяльності

Фактори впливу на розподіл прибутку підприємства

Зовнішні

Середньоринкова норма прибутку на інвестований капітал

Законодавча база

Прозорість фондового ринку

Внутрішні

Стадії життєвого циклу

Інвестиційні можливості

Рівень концентрації власного капіталу

Рівень ризиків

Принципи розподілу прибутку

прибуток для держави надходить у відповідні бюджети у вигляді податків, обов’язкових платежів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їх нарахування і внесення до бюджетів встановлюється законодавчо

прибуток, отриманий підприємством в результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб’єктом

величина прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості в зростанні обсягів виробництва та покращення результатів виробничо-господарської і фінансової діяльності

прибуток, що залишається в розпорядженні підприємства, в першу чергу, направляється на заощадження, забезпечення його подальшого розвитку, і тільки в іншій частині – на потреби споживання.

Використання чистого прибутку

Виплптп девідендів

Створення резервного фонду

Поповнення статутного капіталу

Інші напрями використання