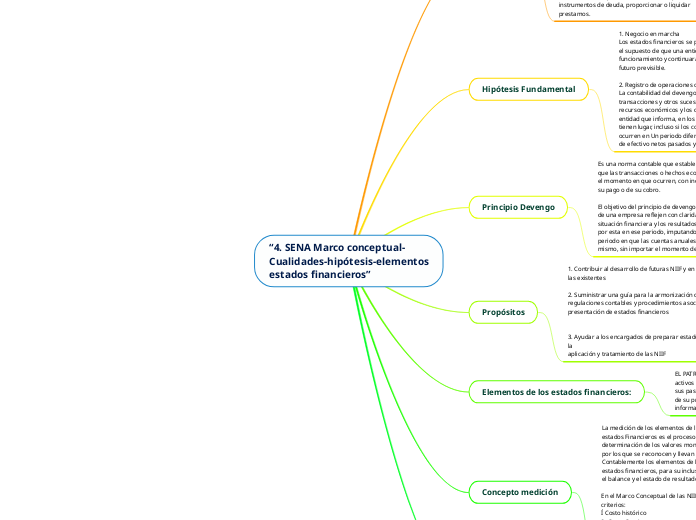

“4. SENA Marco conceptual- Cualidades-hipótesis-elementos estados financieros”

Alcance:

El Marco Conceptual se refiere a la información

financiera elaborada con propósito general.

El objetivo de la información financiera con propósito

general es proporcionar información financiera sobre la

entidad que informa que sea útil a los inversores,

prestamistas y otros acreedores existentes y

potenciales para tomar decisiones sobre el suministro de

recursos a la entidad.

Decisiones - Comprar, vender, mantener patrimonio e

instrumentos de deuda, proporcionar o liquidar

prestamos.

Hipótesis Fundamental

1. Negocio en marcha

Los estados financieros se preparan normalmente bajo

el supuesto de que una entidad esta en

funcionamiento y continuará su actividad dentro del

futuro previsible.

2. Registro de operaciones con base en los DEVENGO

La contabilidad del devengo describe los efectos de las

transacciones y otros sucesos y circunstancias sobre los

recursos económicos y los derechos de los acreedores de la

entidad que informa, en los periodos en los que estos efectos

tienen lugar, incluso si los cobros o y pagos resultantes

ocurren en Un periodo diferente. (capacidad de generar flujos

de efectivo netos pasados y futuros).

Principio Devengo

Es una norma contable que establece

que las transacciones o hechos económicos se registraron en

el momento en que ocurren, con independencia de la fecha de su pago o de su cobro.

El objetivo del principio de devengo es que las cuentas anuales de una empresa reflejen con claridad el patrimonio, la situación financiera y los resultados económicos conseguidos por esta en ese periodo, imputando los gastos e ingresos al periodo en que las cuentas anuales se refieran y afecten al mismo, sin importar el momento de su cobro o pago.

Propósitos

1. Contribuir al desarrollo de futuras NIIF y en la revisión de

las existentes

2. Suministrar una guía para la armonización de las

regulaciones contables y procedimientos asociados a la

presentación de estados financieros

3. Ayudar a los encargados de preparar estados financieros en la

aplicación y tratamiento de las NIIF

Elementos de los estados financieros:

EL PATRIMONIO es la parte residual en los

activos de la entidad después de deducir todos

sus pasivos, Este puede subdividirse a efectos

de su presentación en el balance para proveer.

información relevante a los úsuarios.

Concepto medición

La medición de los elementos de los

estados Financieros es el proceso de

determinación de los valores monetarios

por los que se reconocen y llevan

Contablemente los elementos de los

estados financieros, para su inclusión en

el balance y el estado de resultados.

En el Marco Conceptual de las NIIF, establecen los siguientes criterios:

Í Costo histórico

2. Costo Corriente

3, Valor presente

4. Valor neto realizable

5. Valor razonable

6. Valor de uso

Cualidades y características de la información contable

CUALIDADES DE LA INFORMACION CONTABLE.

Para poder satisfacer adecuadamente sus objetivos, la información

contable debe ser comprensible y Útil En ciertos casos se

requiere, además, que la información sea comparable.

- Pertinencia

- Claridad

- Comparabilidad

- Oportunidad

- Objetividad