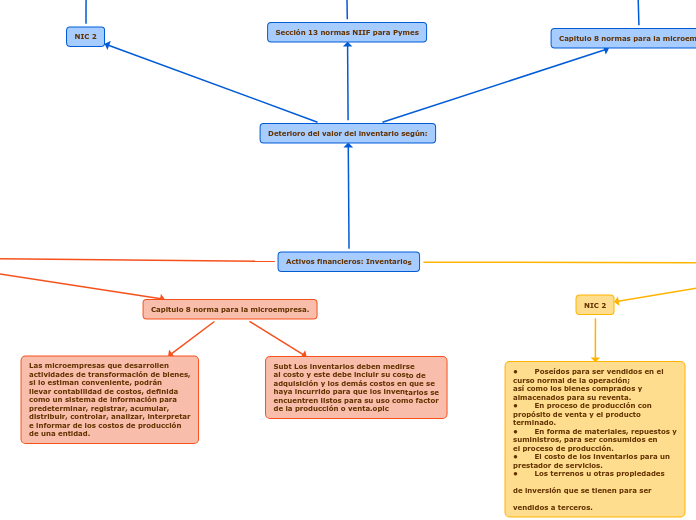

Activos financieros: Inventarios

Inventarios según:

NIC 2

• Poseídos para ser vendidos en el

curso normal de la operación;

así como los bienes comprados y

almacenados para su reventa.

• En proceso de producción con

propósito de venta y el producto

terminado.

• En forma de materiales, repuestos y

suministros, para ser consumidos en

el proceso de producción.

• El costo de los inventarios para un

prestador de servicios.

• Los terrenos u otras propiedades

de inversión que se tienen para ser

vendidos a terceros.

Sección 13 norma

NIIF para Pymes

• Mantenidos para la venta en el curso

normal de las operaciones.

• En proceso de producción con vista a

esa venta.

• O en forma de materiales o

suministros, para ser consumidos

en el proceso de producción, o en la

prestación de servicios.

Capítulo 8 norma para la microempresa

• Mantenidos para la venta en el

curso normal de las operaciones.

• En proceso de producción.

• O en forma de materiales

o suministros, para ser

consumidos en el proceso de

producción, o en la prestación

de servicios.

Costo de inventarios según:

Capitulo 8 norma para la microempresa.

Las microempresas que desarrollen

actividades de transformación de bienes,

si lo estiman conveniente, podrán

llevar contabilidad de costos, definida

como un sistema de información para

predeterminar, registrar, acumular,

distribuir, controlar, analizar, interpretar

e informar de los costos de producción

de una entidad.

Subt Los inventarios deben medirse

al costo y este debe incluir su costo de

adquisición y los demás costos en que se

haya incurrido para que los inventarios se

encuentren listos para su uso como factor

de la producción o venta.opic

NIC 2.

El costo de los inventarios

comprenderá todos los costos

derivados de su adquisición

y transformación, así como

otros costos en los que se

haya incurrido para darles su

condición y ubicación actuales.

Sección 13 normas NIIF para Pymes.

Una entidad incluirá en el costo de

los inventarios todos los costos de compra,

costos de transformación y otros costos

incurridos para darles su condición y

ubicación actuales.

Deterioro del valor del inventario según:

NIC 2

El costo de los inventarios puede

no ser recuperable en caso de que los

mismos estén dañados, si han devenido

parcial o totalmente obsoletos, o bien

si sus precios de mercado han caído.

Así mismo, el costo de los inventarios

puede no ser recuperable si los costos

estimados para su terminación o su

venta han aumentado. La práctica de

rebajar el saldo, hasta que el costo

sea igual al valor neto realizable, es

coherente con el punto de vista según

el cual los activos no deben registrarse

en libros por encima de los valores que

se espera obtener con su venta o uso.

Sección 13 normas NIIF para Pymes

Se requiere que una entidad

evalúe al final del período sobre el

que se informa, si los inventarios

están deteriorados, porque se hace

necesario medir al precio de venta

menos los costos de terminación y

venta y reconocer una pérdida por

deterioro de valor.

Capitulo 8 normas para la microempresa

La microempresa evaluará al

final de cada período sobre el que

se informa, si los inventarios están

deteriorados, es decir, si el valor en

libros no es totalmente recuperable. El

deterioro —si lo hay— se reconocerá

inmediatamente en cuentas de

resultado una pérdida por deterioro

de valor (numeral 2.34 del capítulo 2,

Conceptos y principios generales).