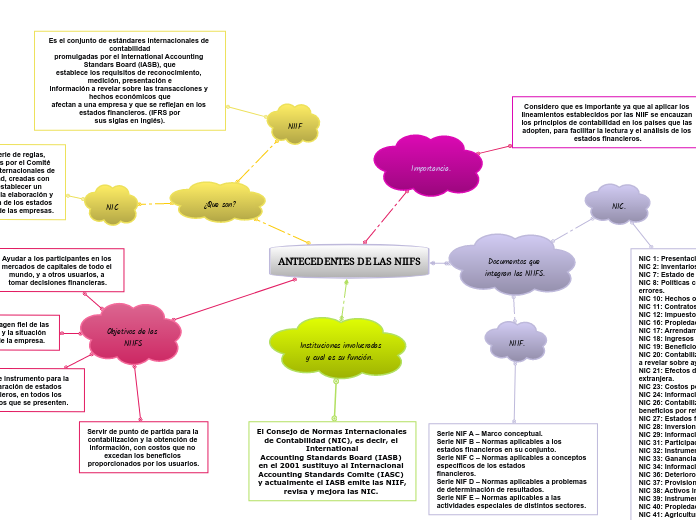

ANTECEDENTES DE LAS NIIFS

¿Que son?

NIIF

Es el conjunto de estándares internacionales de contabilidad

promulgadas por el International Accounting Standars Board (IASB), que

establece los requisitos de reconocimiento, medición, presentación e

información a revelar sobre las transacciones y hechos económicos que

afectan a una empresa y que se reflejan en los estados financieros. (IFRS por

sus siglas en inglés).

NIC

Son una serie de reglas, establecidas por el Comité

de Normas Internacionales de Contabilidad, creadas con

el fin de establecer un estándar en la elaboración y

presentación de los estados financieros de las empresas.

Objetivos de las NIIFS

Ayudar a los participantes en los mercados de capitales de todo el mundo, y a otros usuarios, a tomar decisiones financieras.

Reflejar la imagen fiel de las operaciones y la situación financiera de la empresa.

Servir de instrumento para la comparación de estados financieros, en todos los ejercicios que se presenten.

Servir de punto de partida para la contabilización y la obtención de información, con costos que no excedan los beneficios proporcionados por los usuarios.

Instituciones involucradas y cual es su función.

El Consejo de Normas Internacionales de Contabilidad (NIC), es decir, el International

Accounting Standards Board (IASB) en el 2001 sustituyo al Internacional Accounting Standards Comite (IASC) y actualmente el IASB emite las NIIF,

revisa y mejora las NIC.

Documentos que integran las NIIFS.

NIIF.

Serie NIF A – Marco conceptual.

Serie NIF B – Normas aplicables a los estados financieros en su conjunto.

Serie NIF C – Normas aplicables a conceptos específicos de los estados

financieros.

Serie NIF D – Normas aplicables a problemas de determinación de resultados.

Serie NIF E – Normas aplicables a las actividades especiales de distintos sectores.

NIC.

NIC 1: Presentación de Estados Financieros.

NIC 2: Inventarios.

NIC 7: Estado de flujos de efectivo.

NIC 8: Políticas contables, cambios en las estimaciones contables y errores.

NIC 10: Hechos ocurridos después del periodo sobre el que se informa.

NIC 11: Contratos de construcción.

NIC 12: Impuesto sobre las ganancias.

NIC 16: Propiedad, planta y equipo.

NIC 17: Arrendamientos.

NIC 18: Ingresos ordinarios.

NIC 19: Beneficios a los empleados.

NIC 20: Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales.

NIC 21: Efectos de las variaciones en los tipos de cambio de la moneda extranjera.

NIC 23: Costos por préstamos.

NIC 24: Información a revelar sobre vinculadas.

NIC 26: Contabilización e información financiera sobre planes de beneficios por retiro.

NIC 27: Estados financieros consolidados e individuales.

NIC 28: Inversiones en empresas relacionadas.

NIC 29: Información financiera en economías hiperinflacionarias.

NIC 31: Participaciones en negocios conjuntos.

NIC 32: Instrumentos financieros: Presentación.

NIC 33: Ganancias por acciones.

NIC 34: Información financiera intermedia.

NIC 36: Deterioro del valor de los activos.

NIC 37: Provisiones, activos y pasivos contingentes.

NIC 38: Activos intangibles.

NIC 39: Instrumentos financieros: reconocimiento y medición.

NIC 40: Propiedad de inversión.

NIC 41: Agricultura.

Importancia.

Considero que es importante ya que al aplicar los lineamientos establecidos por las NIIF se encauzan los principios de contabilidad en los países que las adopten, para facilitar la lectura y el análisis de los estados financieros.