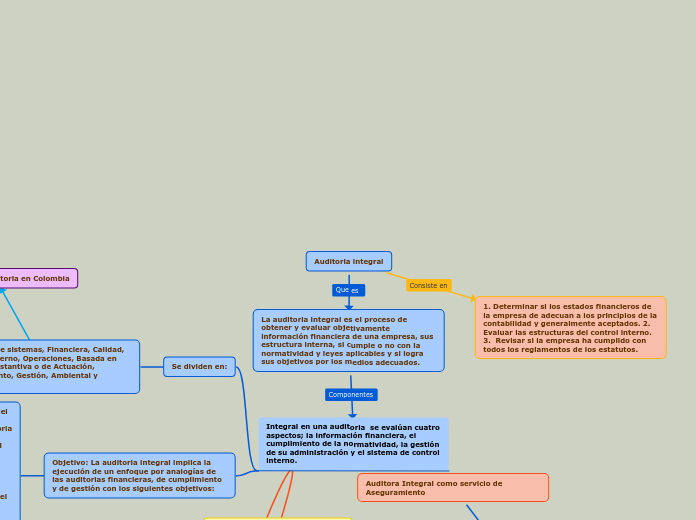

Auditoria integral

La auditoria integral es el proceso de obtener y evaluar objetivamente información financiera de una empresa, sus estructura interna, si cumple o no con la normatividad y leyes aplicables y si logra sus objetivos por los medios adecuados.

Integral en una auditoria se evalúan cuatro aspectos; la información financiera, el cumplimiento de la normatividad, la gestión de su administración y el sistema de control interno.

Se dividen en:

Auditoria de sistemas, Financiera, Calidad, Control Interno, Operaciones, Basada en riesgos, Sustantiva o de Actuación, Cumplimiento, Gestión, Ambiental y tributaria.

Objetivo: La auditoria integral implica la ejecución de un enfoque por analogías de las auditorias financieras, de cumplimiento y de gestión con los siguientes objetivos:

1. Determinar si los estados financieros del ente se presentan de acuerdo con las normas de la contabilidad general. Auditoria Financiera.

2. Determinar si el ente ha cumplido en el desarrollo de las operaciones con las disposiciones legales a los cuales se les aplican los reglamentos, estatutos, y las decisiones de los órganos de dirección. Auditoria de cumplimiento.

3. Evaluar el control interno del ente con el alcance para dictaminar sobre el mismo. Auditoria de control interno.

4. Evaluar el grado de eficacia en el logro de los objetivos por el ente y el grado de eficiencia. Auditoria de Gestión.

1. Determinar si los estados financieros de la empresa de adecuan a los principios de la contabilidad y generalmente aceptados. 2. Evaluar las estructuras del control interno. 3. Revisar si la empresa ha cumplido con todos los reglamentos de los estatutos.

Auditora Integral como servicio de Aseguramiento

El consejo de estándares internacionales de auditoria, emitió una norma internacional que establece una estructura conceptual para los servicios de aseguramiento, cuyo objetivo es fortalecer la credibilidad de la información.

Un servicio de aseguramiento requiere de elementos indispensables y par que se pueda catalogar tal como; en primer lugar tenemos una relación entre: