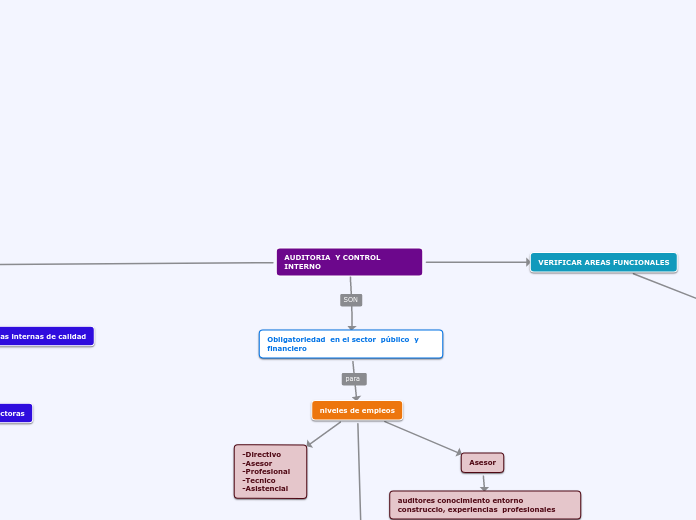

AUDITORIA Y CONTROL INTERNO

Obligatoriedad en el sector público y financiero

niveles de empleos

-Directivo -Asesor -Profesional -Tecnico -Asistencial

Asesor

auditores conocimiento entorno construccio, experiencias profesionales

ESTRATEGIAS ERGONOMICAS

clases de auditorias

se establece una doble clasificacion de las auditorias de calidad: por el cliente de la auditoria y por el ambito de la auditoria

son

CLASIFICACION

por el cliente de la auditoria

Auditorias primera parte : direccion de la organizacion auditada aquien le interesa conocer la capacidad para cumpli objetivos

Auditoria segunda parte : el cliente es el comprador tiene que saber la capacidad del auditado para suministrar los productos o servicios

Auditoria tercera parte el cliente es el mercado en general le interesa saber la capacidad del auditado para suministrar los productos o servicios

por el ambito de la auditoria

- auditoria de sistema

- auditoria por subsistema

- auditoria de proceso

- auditoria de produccion / servicio

NORMATIVIDAD DE CONTROL INTERNO

Cuando define la auditoria de la calidad, a procesos, a productos o a servicios

Norma Iso 10011

Norma Iso 10011 reglas generales para la auditoria de los sistemas de calidad

1- Norma Iso 10011-1 auditorias iniciar, planificar, realizar y documentar

2- Norma Iso 10011-2 criterios para la cualificacion de los auditores de los sistemas de calidad.

3- Norma Iso 10011-3 getion de los programas de auditorias

Ley 43 de 1990

NAGA : Normas de Auditoría Generalmente Aceptadas

Ley 87 de 1993

Ley marco CI en colombia

Decreto 410 de 1971

Cod de comercio

Decreto 943 de 2014

Modelo estandar de control interno

Circular 031 de 2000

contaduria general

Circular 014 de 2019

Super financiera

MODELOS DE CI

COSO : gestion de riesgo, fraude, objetivo

GRC : responsabilidad, riesgo,

TURNBUL: procesos, toma de desiciones

COCO: informe confiable, eficacia, eficiencia

RASGOS MAS COMUNES DE LA AUDITORIA

Examen metodico

Independencia

Norma de comportamiento requisitos

Examen parcial de todo

VERIFICAR AREAS FUNCIONALES

AREAS

Area Administrativa

Area de Mercadeo

Area de Produccion

Area Financiera

Area TH

Area de diseño y desarrollo

la empresa debe

planificar auditorias internas de calidad

ejecutar las auditorias internas de calidad

registrar su ejecucion y remitir informe a las areas auditadas

establecer acciones correctoras

comprobar la eficacia las acciones correctoras