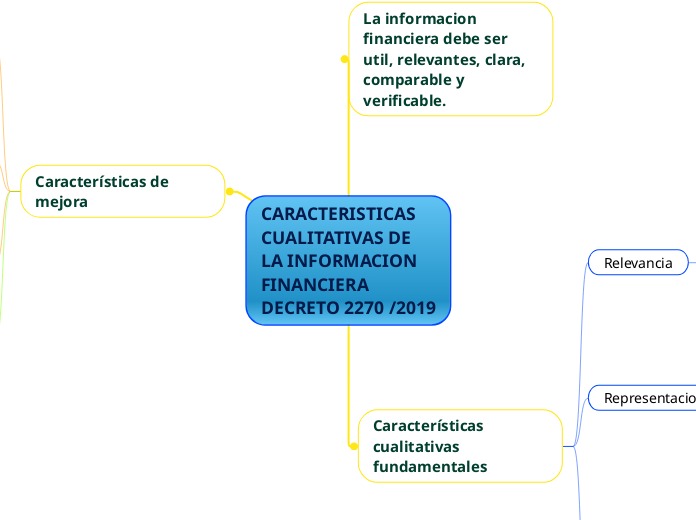

CARACTERISTICAS CUALITATIVAS DE LA INFORMACION FINANCIERA

DECRETO 2270 /2019

La informacion financiera debe ser util, relevantes, clara, comparable y verificable.

Características cualitativas fundamentales

Relevancia

La informacion financiera debe servir para la toma de decisiones, puede tener valor predictivo o confirmatorio,.

Representacion fiel

La informacion financiera debe ser verdadera, mostrar la realidad de los estados financieros

Completa

Incluir datos tanto cualitativos como cuantitativos

Neutral

Libre se sesgo

Libre de error

No debe presentar alteraciones

Materialidad

La informacion de la mepresa es material por ende es de suma importancia por eso cuando se presenta un error se debe corregir ya que este puede afectar la toma de decisiones

Características de mejora

Comparabilidad

Debe contar con bases uniformes, debe poder compararse con la de otras entidades.

Verificabilidad

La información cumple con esta característica cuando los datos cuantitativos y cualitativos nos llevan al mismo resultado

Oportunidad

La informacion debe estar disponible cuando se requiera ya que esta es util para la toma de decisiones

Si la información es muy antigua, es menos util

Comprensibilidad

Facil de entender

Clasificarse y presentarse los estados financieros de una manera clara .