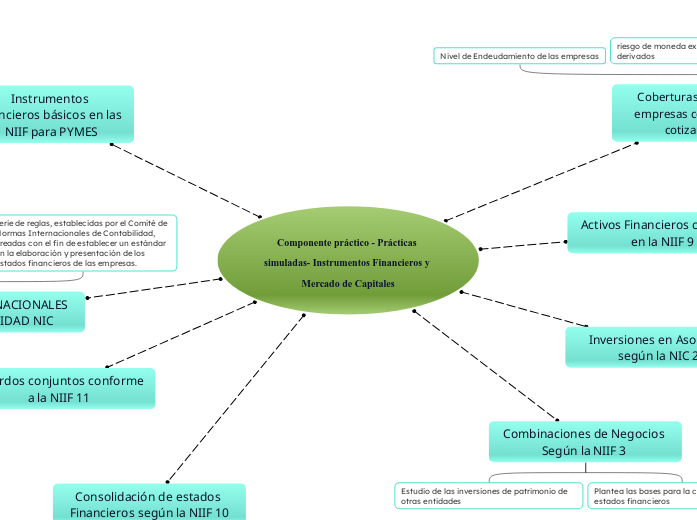

Componente práctico - Prácticas simuladas- Instrumentos Financieros y Mercado de Capitales

Coberturas financieras en empresas colombianas que

cotizan en Bolsa

Nivel de Endeudamiento de las empresas

riesgo de moneda extranjera que usan los derivados

Contabilización de la Q de Tobin

mide la relación entre el valor de mercado de la empresa y su

valor contable

Activos Financieros con Base en la NIIF 9

Los activos financieros deben medirse en el momento del reconocimiento inicial por su valor razonable

Su contabilización puede iniciar en la fecha de iniciación o liquidación

Inversiones en Asociadas según la NIC 28

Realización de ajustes al importe, con una participación del 20% o 50 %

Poder de intervenir en las decisiones políticas y de operación, sin llegar a tener el control

Combinaciones de Negocios Según la NIIF 3

Estudio de las inversiones de patrimonio de otras entidades

Plantea las bases para la consolidación de estados financieros

Instrumentos

financieros básicos en las

NIIF para PYMES

La NIIF para las PYMES define un “instrumento financiero” como aquel contrato del que surgen:

• un activo financiero en una empresa, y

• un pasivo financiero o un instrumento de patrimonio en

otra.

conjunto de normas contables (reglas en cuanto a cómo hacer la contabilidad) para los estados financieros de las empresas que coticen en bolsa

NORMAS INTERNACIONALES DE CONTABILIDAD NIC

gestionar asuntos contables de la empresa

serie de reglas, establecidas por el Comité de Normas Internacionales de Contabilidad, creadas con el fin de establecer un estándar en la elaboración y presentación de los estados financieros de las empresas.

Acuerdos conjuntos conforme a la NIIF 11

Presentan las bases teóricas del registro de participación

Acuerdo mediante dos partes mantienen el control conjunto de un negocio

Consolidación de estados Financieros según la NIIF 10

Combinación de partidas similares, activos, pasivos y patrimonios, ingresos y gastos

Los estados financieros deberan estar referidos a la misma fecha de presentación