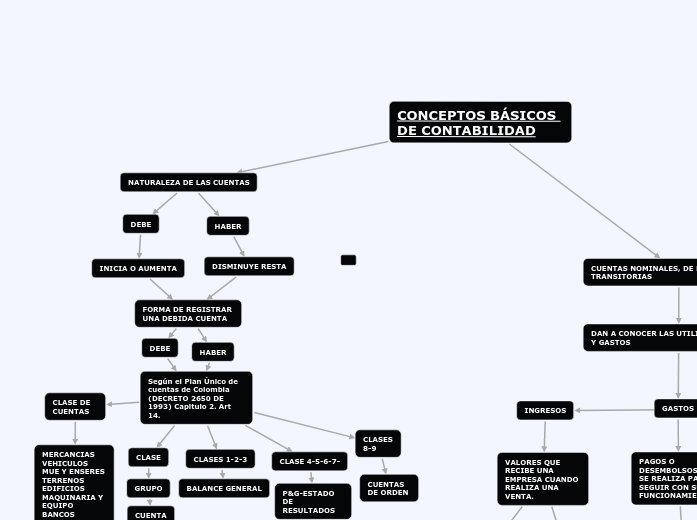

NATURALEZA DE LAS CUENTAS

CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS

DAN A CONOCER LAS UTILIDADES, COSTOS Y GASTOS

GASTOS

COSTOS

INGRESOS

VALORES QUE RECIBE UNA EMPRESA CUANDO REALIZA UNA VENTA.

DEBE

AQUÍ DISMINUYENY SE CANCELAN

HABER

AQUÍ EMPIEZAN Y AUMENTAN

VALORES DE ADQUISICIÓN DE ARTÍCULOS DESTINADOS PARA LA VENTA.

HABER

AQUÍ DISMINUYEN Y SE CANCELAN

PAGOS O DESEMBOLSOS QUE SE REALIZA PARA SEGUIR CON SU FUNCIONAMIENTO.

DEBE

AQUÍ EMPIEZAN Y AUMENTAN

CUENTAS DE ORDEN

REFLEJAN HECHOS O CIRCUNSTANCIAS QUE PUEDAN LLEGARA AFECTAR LA ESTRUCTURA FINANCIERA DE LA EMPRESA.

CUENTAS DE ORDEN DEUDORAS

EL DINERO, DOCUMENTOS Y BIENES SE MANEJAN COMO LAS CUENTAS DE ACTIVO

CUENTAS ACREEDORAS

LAS CONSTITUYEN LOS BIENES QUE SE HAN RECIBIDO PARA CUSTODIA, MANEJO O NEGOCIACIÓN, SE MANEJAN COMO CUENTAS DE PASIVO

ASIENTOS CONTABLES

PARTIDA DOBLE

ES LA IGUALDAD QUE DEBE EXISTIR LOS MOVIMIENTOS DE DÉBITO Y DE CRÉDITO DE UN ASIENTO CONTABLE.

ASIENTO COMPUESTO

ES CUANDO EN EL REGISTRO SE AFECTAN MÁS DE DOS CUENTAS, PUEDEN SER CUENTAS DEURORAS Y ACREEDORAS

ASIENTO SIMPLE

ES CUANDO SE AFECTAN DOS CUENTAS CORRESPONDIENTES A UN DÉBITO O UN CRÉDITO

PROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES MERCANTILES

IDENTIFICAR LAS CUENTAS QUE SE AFECTAN SEGÚN EL TIPO DE TRANSACCIÓN

-AL COMPRAR.

-AL VENDER.

-AL CANCELAR UNA DEUDA.

-¿QUÉ SE COMPRA?

-¿CÓMO SE CANCELA?

DETERMINAR LA CUENTA QUE SE DEBITA Y LA CUENTA QUE SE ACREDITA

IDENTIFICAR EL GRUPO DE CUENTAS AL QUE PERTENECE Y RECORDAR SU MOVIMIENTO

TENER EN CUENTA SUS AUMENTOS Y DISMINUCIONES

DEBITAR O ACREDITAR CADA UNA