CONCEPTUALIZACION DE LOS INFORMES FINANCIEROS_YasffaniaMurillo.

Estado de situación financiera

Balance general

El balance general o balance de situación de una empresa es un documento contable financiero que refleja la situación económica y patrimonial de la misma en una fecha determinada.

Activo

Activo Corriente: Bienes y derechos que se pueden convertir en efectivo en menos de un año

Activo no corriente: Bienes y derecho de permanencia que se adquieren con el fin de consumirlos y no de comercializarlos

Pasivo

Pasivo no Corriente: Obligaciones derivadas de las actividades de la entidad contable pública , mayor a un año

Patrimonio

Comprende los aportes destinados para la creación y desarrollo de entidades.

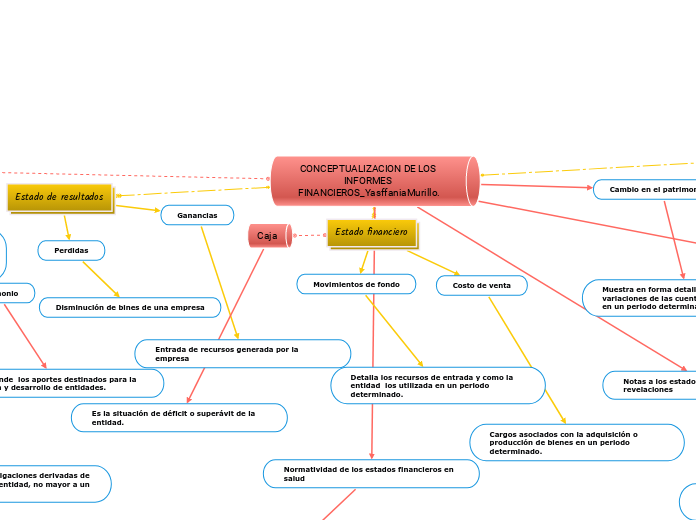

Estado de resultados

Perdidas

Disminución de bines de una empresa

Ganancias

Entrada de recursos generada por la empresa

Estado financiero

Caja

Es la situación de déficit o superávit de la entidad.

Movimientos de fondo

Detalla los recursos de entrada y como la entidad los utilizada en un periodo determinado.

Costo de venta

Cargos asociados con la adquisición o producción de bienes en un periodo determinado.

Cambio en el patrimonivo

Muestra en forma detallada y clasificada las

variaciones de las cuentas del Patrimonio

en un periodo determinado.

Notas a los estados financieros o revelaciones

Es la información necesaria sobre las transacciones de la entidad y sus operaciones financieras

Información que se debe exponer en un estado financiero

Son las pérdidas y ganancias, los balances, los beneficios no distribuidos y los estados de flujo de caja

Que se debe presentar en un estado financiero

Es la situación financiera que reporta las cifras, compuesta por: activos, pasivos y patrimonio

Normatividad de los estados financieros en salud

Son una herramienta que permite tener una comprensión clara de la situación y desempeño financiero de la empresa por un período y a una fecha dada

- Normas técnicas relativas a los activos.

- Normas técnicas relativas a los pasivos.

- Normas técnicas relativas al patrimonio.

- Normas técnicas relativas a las cuentas de actividad financiera, económica, social

y ambiental.

- Normas técnicas relativas a las cuentas de orden.

- Normas técnicas relativas a las cuentas de presupuesto y tesorería. --Normas técnicas relativas a los soportes, comprobantes y libros de contabilidad.

- Normas técnicas relativas a los estados, informes y reportes contables.

- Normas técnicas relativas a los hechos posteriores al cierre. -Normas técnicas relativas a las etapas de reconocimiento y revelación de los

hechos financieros, económicos, sociales y ambientales.