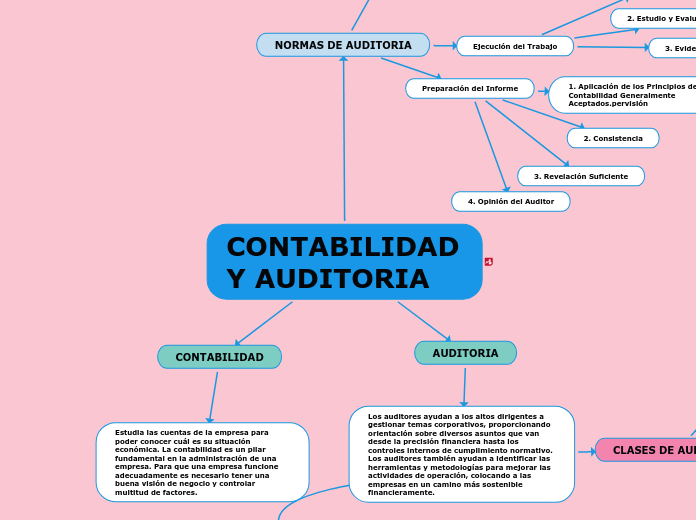

CONTABILIDAD Y AUDITORIA

CONTABILIDAD

Estudia las cuentas de la empresa para poder conocer cuál es su situación económica. La contabilidad es un pilar fundamental en la administración de una empresa. Para que una empresa funcione adecuadamente es necesario tener una buena visión de negocio y controlar multitud de factores.

AUDITORIA

Los auditores ayudan a los altos dirigentes a gestionar temas corporativos, proporcionando orientación sobre diversos asuntos que van desde la precisión financiera hasta los controles internos de cumplimiento normativo. Los auditores también ayudan a identificar las herramientas y metodologías para mejorar las actividades de operación, colocando a las empresas en un camino más sostenible financieramente.

CLASES DE AUDITORIA

Auditoria fiscal

Auditoría contable ( de estados financieros)

Auditoria interna

Auditoria externa

Auditoria operacional.

Auditoria administrativa.

Auditoria integral

Auditoria gubernamental

Auditoría de recursos humanos

Auditoría ambiental

DIFERENCIAS

CONTABILIDAD

SubtProporciona información financiera para los usuarios de dicha información (Internos o externos)

Contabilidad en el caso de la teneduría de libro, implica el manejo de las transacciones financieras diarias de una empresa.

Registro de las entradas de los ingresos, como también los pagos salientes, incluyen las cuentas por cobrar, conciliación bancaria, Preparación de los estados financieros, cuenta por pagar, tesorería, entre otras.

La contabilidad es un proceso diario

La información es compilada por los empleados de la empresa

Conocer las normas contables (NIC/NIIF).

AUDITORIA

Garantiza y asegura que la información es confiable y que ha sido preparada de acuerdo con las normas y reglamentos establecidos

Examina los estados financieros y los registros subyacentes de la empresa con el fin de emitir una opinión acerca si los estados financieros han cumplido con las normas contables (NIC/NIIF)

Comprueba el proceso de contabilidad para determinar su validez y razonabilidad, y si esta se realiza de acuerdo a las normas contables establecidas

Estas suelen realizarsen anualmente o trimestralmente.

Son realizadas por un auditor o firma independiente, sin vínculos financieros con la empresa

Verificar los cumplimientos del control interno y las políticas de la empresa.

Conocer las normas contables (NIC/NIIF) ytambién las normas de auditorías (NAGAS/NIAS)

NORMAS DE AUDITORIA

Generales o Personales

1. Entrenamiento y capacidad profesional

2. Independencia

3. Cuidado o esmero profesional

Ejecución del Trabajo

1. Planeamiento y Supervisión

2. Estudio y Evaluación del Control Interno

3. Evidencia Suficiente y Competente

Preparación del Informe

3. Revelación Suficiente

2. Consistencia

1. Aplicación de los Principios de Contabilidad Generalmente Aceptados.pervisión

4. Opinión del Auditor