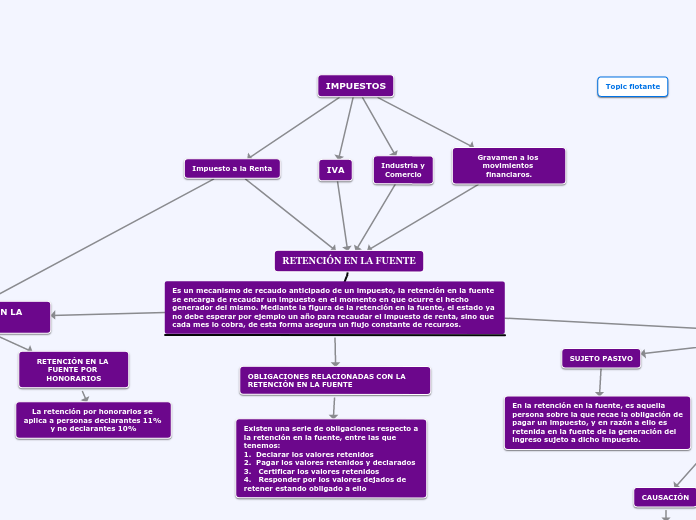

RETENCIÓN EN LA FUENTE

Es un mecanismo de recaudo anticipado de un impuesto, la retención en la fuente se encarga de recaudar un impuesto en el momento en que ocurre el hecho generador del mismo. Mediante la figura de la retención en la fuente, el estado ya no debe esperar por ejemplo un año para recaudar el impuesto de renta, sino que cada mes lo cobra, de esta forma asegura un flujo constante de recursos.

OBLIGACIONES RELACIONADAS CON LA RETENCIÓN EN LA FUENTE

Existen una serie de obligaciones respecto a la retención en la fuente, entre las que tenemos: 1. Declarar los valores retenidos

2. Pagar los valores retenidos y declarados

3. Certificar los valores retenidos

4. Responder por los valores dejados de retener estando obligado a ello

RETENCIÓN EN LA FUENTE POR COMPRAS

La retención por compra se aplica a partir 27 uvt que el monto seria de $925.000. La tarifa de retención por compra maneja dos tarifas: • Declarantes de renta: 2.5%

• No declarantes de renta: 3.5%

ELEMENTOS

AGENTE DE RETENCIÓN

Persona la cual realiza la retención haciendo las veces de recaudador. " persona que efectúa el pago o el abono"

TARIFA DE RETENCION

Porcentaje aplicado al valor de la operación o la base a la cual esta sujeta la retención.

BASE DE RETENCION

Valor al que se le va aplica el porcentaje determinado. Para poder hallar el valor a retener.

CAUSACIÓN

Momento en el que se efectúa el pago.

TABLA DE RETENCIÓN EN LA FUENTE

RETENCIÓN EN LA FUENTE POR HONORARIOS

La retención por honorarios se aplica a personas declarantes 11% y no declarantes 10%