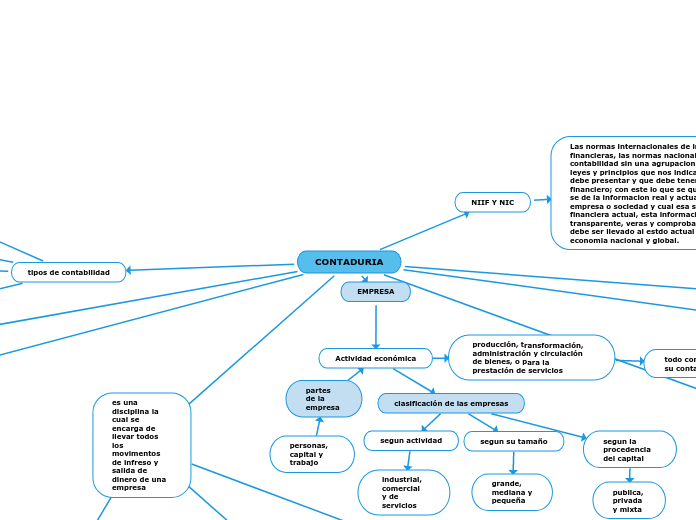

CONTADURIA

es una disciplina la cual se encarga de llevar todos los movimentos de infreso y salida de dinero de una empresa

EMPRESA

Actividad económica

clasificacion de las sociedades

sociedades dé responsabilidad limitada

sociedades anonimaS

sociedades coperativas

sociedades en comandita simple

sociedades en comandita por accion

sociedades colectivas

sociedades de capital variable

sociedades irregulares

ciclo contable

indentificacion

apertura de la contabilidads

registro de las operaciones de ejercicio

periodificación

ajustes previos

balance de comprobacion

calculo de resultados

cierre de la contabilidad

cuentas anulares

entrega de informe financiero

tipos de contabilidad

contabilidad financiera

contabilidad social

contabilidad ambiental

contabilidad de gestion

escuelas de la contabilidad

escuela contemporanea

escuela clasica

escuelas economicas

deductiva

neocontismo

periodo economico en Italia

escuela alemana de la empresa

teoria del propietario

escuela controlista

teoria contista

escuela personalista

NIIF Y NIC

Las normas internacionales de informacion financieras, las normas nacionales de contabilidad sin una agrupacion de normas, leyes y principios que nos indica como se debe presentar y que debe tener un estado financiero; con este lo que se quiere es que se de la informacion real y actual de una empresa o sociedad y cual esa su situacion financiera actual, esta informacion debe ser transparente, veras y comprobable, esto debe ser llevado al estdo actual de la economia nacional y global.

ESTADOS FINANCIEROS

informar la situacion economica, financiera y las desiciones tomadas en un lapso de tiempo

o Estado de situacion financiera: balance general este muestra el estado y situacion de una empresa en un periodo de tiempo

o Estado de resultados: estado de perdidas y ganancias en este se conoce la situacion financiera de la empresa y su liquidez

o Estado de cambio en el patrimonio: registra todos los movimientos y operaciones netas que se ahigan realizado y afecten el patrimonio empresarias

o Estado de flujos de efectivo: en este se registran todos los mivimientos financieros y su financiamiento en las empresa

o Notas a los estados financieros: en este se realizan todas las aclaraciones pertinentes

REGISTROS CONTABLES

se realiza el ingreso de informacion de los movimentos de todos lo recursos de la empresa en los libros contables

o Contabilizacion de gastos: en este se ingresan todos los costos y gastos de la empresa

o Contabilizacion de ingresos: es todo el dinero que la empresa recauda al realizar su actividad

o Activos: son el registro mediante un balance de todo el valor efectivo que tiene la empresa

o Registro de pasivos: se reflejan en un balance en donde se muestran todas las deudas y obligaciones que tiene la empresa

o Registro del capital: en este registro se lleva la informacion de cuanto ha aportado cada accionista

producción, transformación, administración y circulación de bienes, o para la prestación de servicios

partes de la empresa

personas, capital y trabajo

clasificación de las empresas

segun actividad

industrial, comercial y de servicios

segun su tamaño

segun la procedencia del capital

grande, mediana y pequeña

publica, privada y mixta

todo comerciante debe llevar su contabilidad

epistemología de la contabilidad

Según Calderón (2011), se considera la epistemología como un proceso evolutivo-constructivo del conocimiento contable.

Viloria y Casal (2007), La propiedad y el comercio se perfecciono, gracias a que la actividad económica fue evolucionando.

Guerrero, Vargas y Macías (2004), consideran la contabilidad como una disciplina que se divide en cuatro periodos históricos.

• Periodo Empírico: Basado en la experiencia, en el saber practico. Mesopotamia 4500 A.C al 500 A.C.

• Periodo de Genesis y aparición de la partida doble: en el siglo XV se da inicio a la literatura contable donde Fray Lucas de Pacciolo expone la partida doble, por primera vez.

• Periodo de expansión y consolidación de la partida doble: Chatfield (2004). Kendriksen (1974) No era suficiente con el registro, si no que se necesitaba legalidad y generalidad además eran necesarias la proposiciones económicas, políticas y sociológicas con que tiene que operar la contabilidad.

• Periodo científico: Siglo XIX (2004), se presentan las primeras manifestaciones de la ciencia inmersas en la teoría contable.

importancia de la contabilidad

permite reconocer la realidad económica y financiera de la empresa, esto da una vista del manejo de la empresa

reconocimiento como ciencia

Francisco Villa en1846.

Fue el quien considero que la contabilidad merecía un estudio detenido, ya que no es simplemente una técnica de registro, si no que por el contrario es una ciencia nos permite estudiar detalladamente los movimientos y la evolución económica de una entidad especifica.

campo de acción de un contador

independiente

dependiente

Contabilidad• Auditoria

Finanzas:.

Consultoría

Docencia

Investigación

púbico privado

historia de la contabilidad

prehistoria

antiguo egipto

imperio romano

edad media

renacimiento

1492

revolucion industrial

actualidad