COSTEO POR ÓRDENES DE TRABAJO

LA MANO DE OBRA

DIRECTA

SE MIDE Y ACUMULAN COMO SE HACE CON LOS COSTOS DE LOS MATERIALES DIRECTOS.

SE MANEJA UNA HOJA DE TIEMPO O TARJETAS DE TIEMPO, DONDE SE REALIZA UN RESUMEN HORA POR HORA DE LAS ACTIVIDADES Y ASIGNACIONES REALIZADAS DURANTE EL DÍA POR CADA EMPLEADO.

Subtema

AQUELLOS COSTOS DE MANO DE OBRA QUE NO PUEDEN ASIGNARSE DE FORMA DIRECTA COMO ES EL MANTENIMIENTO, LA SUPERVISIÓN Y EL ASEO, SE TRATAN COMO PARTE DE LOS COSTOS INDIRECTOS DE FABRICACIÓN.

LA MANO DE OBRA INDIRECTA, POR NO IDENTIFICARSE EN UNA ORDEN EN PARTICULAR, SE ACUMULA EN UNA CUENTA CONTROL DE LOS COSTOS INDIRECTOS.

UNA VEZ TERMINADO EL MES O LA SEMANA LOS TIEMPOS SE SUMAN, SE ANALIZAN Y SE DETERMINA CUANTO SE LLEVA PARA LA MANO DE OBRA DIRECTA Y CUANTO PARA LA MANO DE OBRA INDIRECTA.

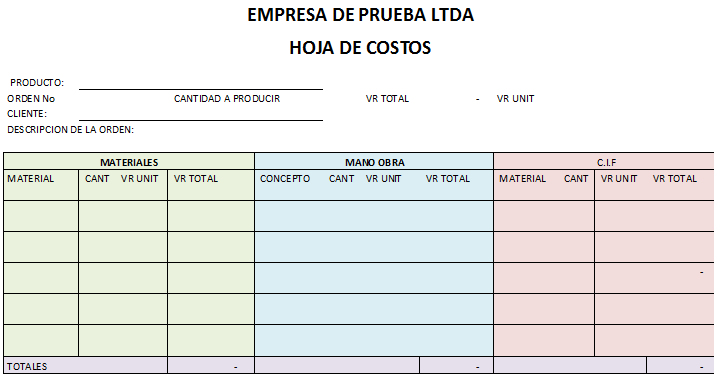

HOJA DE COSTOS

ES USADA PARA REGISTRAR EL DESPACHO DE MATERIALES DEL ALMACÉN A PRODUCCIÓN, CUANDO EL TRABAJO SE FINALIZA, LOS COSTOS TOTALES DE MATERIALES USADOS PUEDEN SUMARSE Y LUEGO SE DETERMINAN LAS CARACTERÍSTICAS DEL COSTO UNITARIO PARA LA ORDEN.

LOS MATERIALES

DIRECTOS

EL PROCESO PRODUCTIVO COMIENZA CON LA TRANSFERENCIA DE MATERIAS PRIMAS DESDE LA BODEGA O ALMACÉN DE MATERIALES HASTA LA LÍNEA DE PRODUCCIÓN.

ESTE VOLUMEN DE MATERIAS PRIMAS SE ASIGNAN DE MANERA DIRECTA A LOS ARTÍCULOS QUE VAN PRODUCIÉNDOSE Y POR ESTO SE LES DESIGNA COMO MATERIALES DIRECTOS

INDIRECTOS

LOS MATERIALES INDIRECTOS NO SE CARGAN A ÓRDENES ESPECÍFICAS Y SE INCLUYEN DENTRO DE LA CATEGORÍA GENERAL DE LOS COSTOS INDIRECTOS DE FABRICACIÓN.

ESTOS INCLUYEN: LOS BOTONES, EL PEGANTE, EL HILO.

DEFINICIÓN

SE USA EN AQUELLAS SITUACIONES DE PRODUCCIÓN EN LAS QUE MUCHOS PRODUCTOS, DIFERENTES TRABAJOS U ÓRDENES DE PRODUCCIÓN SE EFECTÚAN EN CADA PERÍODO.

LOS COSTOS INDIRECTOS DE FABRICACIÓN

LOS CIF DEBEN CONSIDERARSE JUNTO CON LOS MATERIALES DIRECTOS Y CON LA MANO DE OBRA DIRECTA, PARA LA DETERMINACIÓN DE LOS COSTOS UNITARIOS DE LAS ÓRDENES.

LAS ASIGNACIONES DE LOS CIF A LAS UNIDADES DE PRODUCTO ES UNA TAREA MÁS DIFÍCIL QUE LA REALIZADA CON LOS MATERIALES DIRECTOS Y LA MANO DE OBRA DIRECTA. HAY TRES RAZONES:

LOS CIF SON UN COSTO INDIRECTO PARA LAS UNIDADES DE PRODUCTO Y POR ESTA RAZÓN NO PUEDEN ASIGNÁRSELAS DIRECTAMENTE A UN PRODUCTO O TRABAJO EN PARTICULAR.

LOS CIF CONSTAN DE MUCHOS ÍTEMS DIFERENTES, LOS CUALES INVOLUCRAN COSTOS FIJOS Y VARIABLES, EN RANGOS TAN DISPARES QUE VAN DESDE EL COSTO DE LA GRASA PARA LA MAQUINARIA HASTA EL SALARIO DEL SUPERINTENDENTE DE PRODUCCIÓN.

LAS COMPAÑÍAS CON FUERTES VARIACIONES ESTACIONALES ENCUENTRAN QUE, LOS CIF TIENDEN A PERMANECER CONSTANTES. DEBIDO A QUE LOS CIF FIJOS CONSTITUYEN PARTE IMPORTANTE DEL TOTAL DE LOS CIF.

TASA DE CIF PREDETERMINADA

DONDE LA UNIDAD RELACIONADA DE BASE DE MAYOR USO SON LAS HORAS DE MANO DE OBRA DIRECTA Y LAS HORAS MÁQUINA.

LA TASA DE CIF PREDETERMINADA SE UTILIZADA PARA OBTENER EL COSTO PARA EL PERIODO REQUERIDO, DEBIDO A QUE SI SE ESPERAR A LOS CIF REALES, LA EMPRESA NO SERÍA IGUAL DE COMPETITIVA EN EL MERCADO, ESTA TASA SE APROXIMA Y ES UTILIZADA PARA TOMAR DECISIONES OPERATIVAS Y DE MERCADEO NECESARIAS.

VENTAJAS Y DESVENTAJAS

VENTAJAS

PROPORCIONA EN DETALLE EL COSTO DE PRODUCCIÓN DE CADA ORDEN.

SE CALCULA FÁCILMENTE EL VALOR DE LA PRODUCCIÓN EN PROCESO, REPRESENTADA POR AQUELLAS ÓRDENES ABIERTAS AL FINAL DE UN PERIODO DETERMINADO.

SE PODRÍA ESTABLECER LA UTILIDAD BRUTA EN CADA ORDEN O PEDIDO.

DESVENTAJAS

SU COSTO ADMINISTRATIVO ES ALTO, DEBIDO A LA FORMA DETALLADA DE OBTENER LOS COSTOS.

EXISTE CIERTA DIFICULTAD CUANDO NO SE HA TERMINADO LA ORDEN DE PRODUCCIÓN Y SE TIENEN QUE HACER ENTREGAS PARCIALES, DEBIDO A QUE EL COSTO DE LA ORDEN SE OBTIENE HASTA EL FINAL DEL PERIODO DE PRODUCCIÓN.

NO SE PUEDEN DISPONER DE COSTOS UNITARIOS HASTA QUE NO SE TERMINE EL LOTE O LA ORDEN COMPLETA.

EJEMPLOS DE EMPRESAS

LAS IMPRENTAS, LA INDUSTRIA DE MUEBLES, LAS EMPRESAS DE FABRICACIÓN DE HERRAMIENTAS, LA INDUSTRIA METÁLICA Y ALGUNAS EMPRESAS SERVICIOS.

FLUJO GENERAL SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO