-Extrait registre du commerce -Bilan -Compte de résultat -Tableau de financement -Budget -Plan de liquidités -Compte des investissements -Business plan -Concurrence -Données du compte

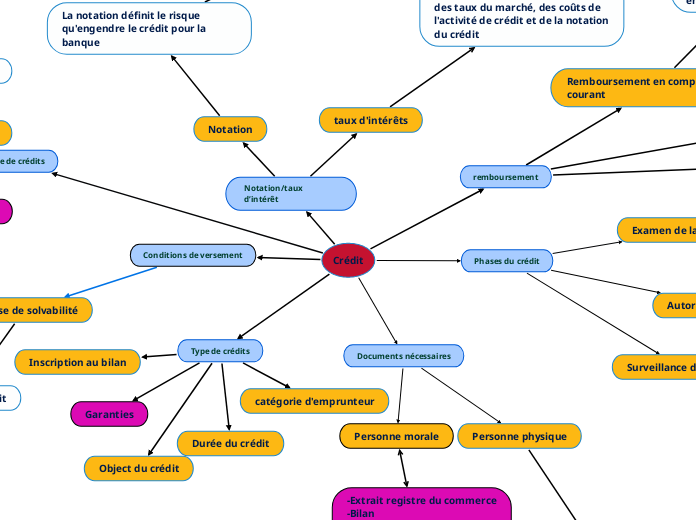

Conditions de versement

Analyse de solvabilité

Solvabilité

Capacité de crédit

Notation/taux d’intérêt

Notation

taux d'intérêts

La notation définit le risque qu'engendre le crédit pour la banque

Le taux d'intérêts varie en fonction des taux du marché, des coûts de l'activité de crédit et de la notation du crédit

La notation influe sur le taux d'intérêts

Forme de crédits

Crédit en compte courant

Prêt

Avance à terme fixe

Possibilité de négatif

Se rembourse avec des versements

Remboursement périodiques

Annuités / amortissements

Remboursement 1x avec taux d'intérêts inclus généralement

Type de crédits

Inscription au bilan

Garanties

Durée du crédit

catégorie d'emprunteur

Object du crédit

remboursement

Remboursement en compte courant

Remboursement d'un prêt

Remboursement avance à terme fixe

limite fixée en négatif que le client ne doit pas dépasser puis il rembourse ce négatif par des versements sur le compte, les intérêts sont calculés sur le temps en négatif

Remboursement par des amortissements ou annuités, ceci est convenu entre la banque et le client dans le contrat de crédit

de remboursement est stipulée dans le contrat et celui-ci doit être exécuter conformément (taux d'intérêts compris)

Honorabilité

Capacité de crédit

Document pour réévaluation différents pour la clientèle entreprise. c.f. "Documents nécessaires".

COURS 132 les sujet plus particulièrement relatifs aux entreprises sont mentionnés en violet comme cette cellule.