FORMAS DE DETERMINAR EL CRÉDITO FISCAL

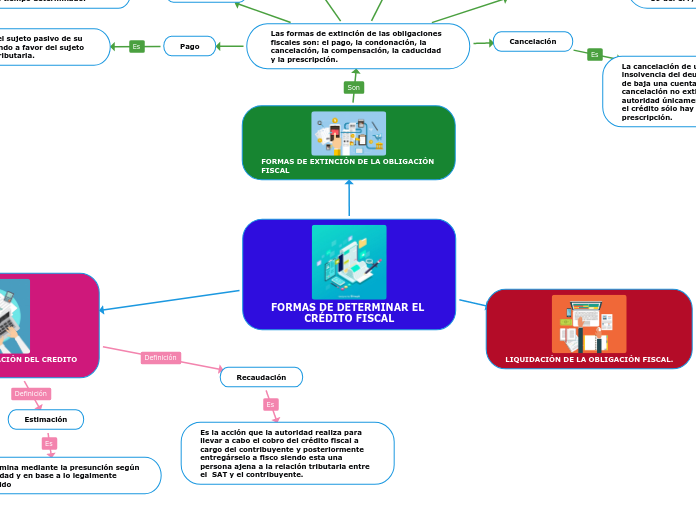

FORMAS DE DETERMINACIÓN DEL CREDITO FISCAL

Declaración:

Es la forma por la cual el contribuyente determina con sus propios elementos el crédito fiscal que será a su cargo

Liquidación

En la forma en la que la autoridad determina el credito fiscal, ya sea con la información que el contribuyente le otorgue o con la que la misma autoridad logre recabar ´por cuenta propia

Estimación

Se determina mediante la presunción según la autoridad y en base a lo legalmente establecido

Recaudación

Es la acción que la autoridad realiza para llevar a cabo el cobro del crédito fiscal a cargo del contribuyente y posteriormente entregárselo a fisco siendo esta una persona ajena a la relación tributaria entre el SAT y el contribuyente.

LIQUIDACIÓN DE LA OBLIGACIÓN FISCAL.

Es el acto que realiza la Administración dirigido a un contribuyente en el cual se le notifica y cuantifica la existencia de una obligación tributaria.

Es decir, la Administración notifica al contribuyente, mediante la liquidación tributaria, que se ha producido un hecho imponible por el cual tiene que pagar un cierto impuesto.

FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN FISCAL

Las formas de extinción de las obligaciones fiscales son: el pago, la condonación, la cancelación, la compensación, la caducidad y la prescripción.

Condonación

Para efectos de la condonación total o parcial de contribuciones se estará a lo dispuesto por el artículo 39 del CFF, que a la letra dice:

Artículo 39. El Ejecutivo Federal, mediante resoluciones de carácter general podrá:

I. Condonar o eximir, total o parcialmente, el pago de contribuciones y sus accesorios, autorizar su pago a plazo, diferido o en parcialidades, cuando se haya afectado o trate de impedir que se afecte la situación de algún lugar o región del país, una rama de actividad, la producción o venta de productos, o la realización de una actividad, así como en casos de catástrofes sufridas por fenómenos meteorológicos, plagas o epidemias.

Cancelación

La cancelación de una obligación fiscal consiste en el castigo de un crédito por insolvencia del deudor o incosteabilidad en el cobro, es decir, consiste en dar de baja una cuenta por ser incobrable o incosteable su cobro. Realmente la cancelación no extingue la obligación, pues cuando se cancela un crédito, la autoridad únicamente se abstiene de cobrarlo, por lo tanto, una vez cancelado el crédito sólo hay dos formas de que se extinga la obligación: el pago o la prescripción.

Pago

Es el cumplimiento del sujeto pasivo de su obligación, satisfaciendo a favor del sujeto activo la prestación tributaria.

Prescripción

Es la extinción del derecho de crédito por el transcurso de un tiempo determinado.

Los créditos fiscales se extinguen (terminan o caducan), por prescripción, en cinco años, así lo establece el artículo 146 del CFF.

Se entiende que si el contribuyente tiene una contribución a cargo y, obviamente, a favor de la autoridad y el primero no la paga y el segundo no la cobra en un término de 5 años, el contribuyente no tendrá la obligación de pagarlo y la autoridad de cobrarlo.

La prescripción del crédito fiscal se logra solicitándolo a la autoridad una vez transcurridos los 5 años.

El plazo de los 5 años se cuenta a partir del día en que la autoridad puede exigir legalmente el pago.

Este plazo de 5 años se interrumpe cuando exista cualquier gestión de la autoridad dentro del Proceso Administrativo de Ejecución.

Caducidad

Consiste en la extinción de las facultades de la autoridad fiscal para determinar la existencia de las obligaciones tributarias, liquidarlas, exigir su pago, o bien, para verificar el cumplimiento o incumplimiento de las disposiciones fiscales y sancionar las infracciones cometidas.

Compensación

Tiene sus efectos en la medida en la que el importe de una contribución se encuentre comprendido en otra, aun cuando no llegasen a ser de la misma naturaleza.

La compensación se encuentra establecida en el artículo 23 del Código Fiscal de la Federación, donde dispone que los contribuyentes que deban pagar mediante declaración podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados

A pagar:

a. Por adeudo propio, o

b. Por retención a terceros.

Siempre que:

a. Ambas deriven de impuestos federales distintos de los de importación,

b. Los administre la misma autoridad, y

c. No tengan destino específico, incluyendo sus accesorios.