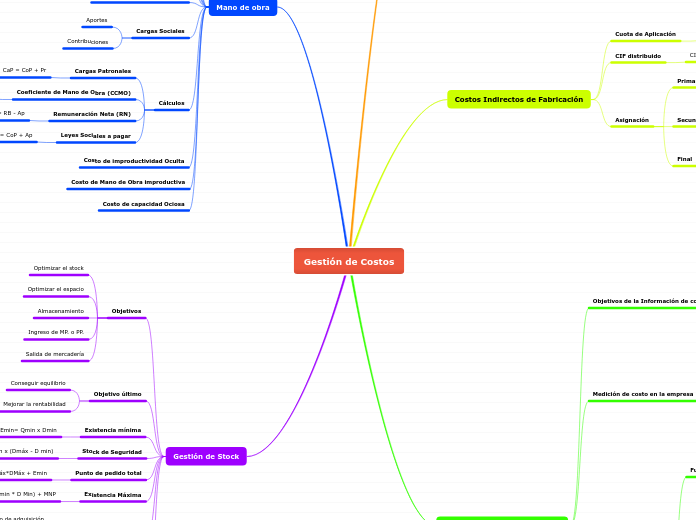

Gestión de Costos

Materiales

Conceptos

Materia Prima

Materiales

Suministros de fábrica

Clasificación

Directo

Indirecto

Fijo

Variable

Control

Sistema de gestión de materiales

Métodos de valuación

FIFO o PEPS

LIFO o UEPS

Promedio Ponderado

Fichas de stock

Costos Indirectos de Fabricación

Cuota de Aplicación

c= CIF /Bd

CIF distribuido

CIFd = c x Be

Asignación

Primaria

Secundaria

Departamento que presta servicio a un mayor número de departamentos

Departamento con mayor costo de servicio acumulado

Final

Costo y Contabilidad de Costo

Objetivos de la Información de costos

Comparar el costo unitario de cada línea de producto con el respectivo precio de venta

Valuar los bienes de cambio y determinar los resultados económicos contables

Efectuar análisis para la toma de decisiones

Costos Fijos

Costos Variables

Facilitar el proceso de planeación

Medición de costo en la empresa

Elemento de Costo

Centro de costo

Clasificación del Costo

Funcional

Producción

Administración

Comercialización

Financiación

En función de la posibilidad de asignar con precisión o no los elementos de costo al centro de costo

Directo

Indirecto

En función del comportamiento de los elementos de costo ante cambios en el volumen de producción o venta

Constante o fijo

Variable

Mixto

En función de la coincidencia o no de su devengamiento con la fecha de pago

Desembolso

No desembolso

En función de las condiciones operativas en que se han desarrollado las tareas productivas

Normal

Anormal

En función del momento en que se efectúa el cálculo

Histórico

Predeterminado

Ecuación General del Costo

C a = ∑nI=1 Q X(i),a * P X(i)

Mano de obra

Remuneración

Mensual

Jornalizada

Pago

Personal

Mensualizado

Jornalizado

Por Pieza o medida

Horas Extra

Sueldo Anual Complementario

Vacaciones

Recibos y registros laborales

Cargas Sociales

Aportes

Contribuciones

Cálculos

Cargas Patronales

CaP = CoP + Pr

Coeficiente de Mano de Obra (CCMO)

CCMO = COSPER / RB

Remuneración Neta (RN)

RN = RB - Ap

Leyes Sociales a pagar

LSP = CoP + Ap

Costo de improductividad Oculta

Costo de Mano de Obra improductiva

Costo de capacidad Ociosa

Gestión de Stock

Objetivos

Optimizar el stock

Optimizar el espacio

Almacenamiento

Ingreso de MP. o PP.

Salida de mercadería

Objetivo último

Conseguir equilibrio

Mejorar la rentabilidad

Existencia mínima

Emin= Qmin x Dmin

Stock de Seguridad

Ss= Qmin x (Dmáx - D min)

Punto de pedido total

QMáx*DMáx + Emin

Existencia Máxima

Ppt - (Qmin * D Min) + MNP

MNP = Magnitud normal de pedido

Lote óptimo de pedido

Costo de adquisición

Costo de Posesión

Factores que intervienen

Demanda

Nivel de servicio

Costo

Adquisición

Tendendcia