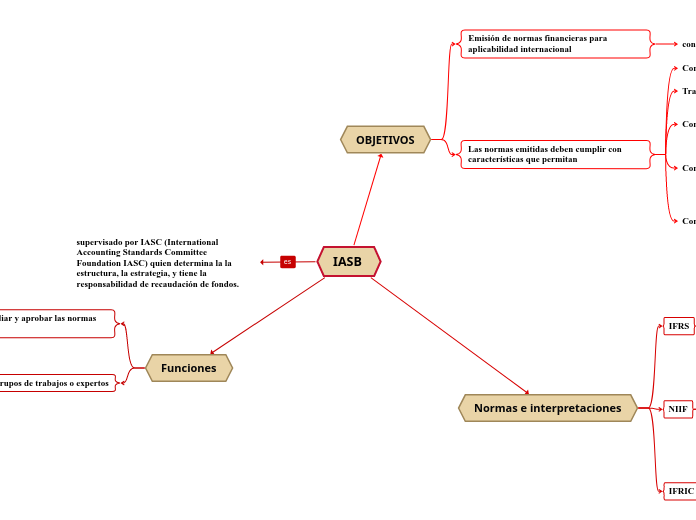

IASB

OBJETIVOS

Emisión de normas financieras para aplicabilidad internacional

contenidas en

Las normas emitidas deben cumplir con características que permitan

Comprensibilidad

Fácil interpretación de cualquier lector

Transparencia

Fielmente tomadas de la información financiera

Convergencia a las normas de cada pais

No es un plan de cuentas, pero determina la información mínima requerida que se debe adaptar a las políticas contables de cada pais

Continuo proceso de transformación

Las normas están sujetas a las necesidades cambiantes de información internacional y deben adaptarse a los requerimientos actuales.

Comparabilidad

Permita el análisis oportuno de variaciones importantes

Información adecuada para la toma de decisiones

Normas e interpretaciones

IFRS

Antes IAS (international accounting standars)

Establece los requisitos de reconocimiento, medición, presentación e información a revelar sobre las transacciones y hechos económicos que afectan a una empresa y que se reflejan en los estados financieros.

NIIF

Antes NIC (Normas internacionales de contabilidad)

Son el conjunto de principios exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios establecidos por el IFRS

Al ser principios y no reglas, permiten el juicio profesional basado en el conocimiento del profesional y las características de la organización

IFRIC

Antes SIC (Standing interpretations commite)

Revisa dentro del contexto de las actuales NIIF y el marco conceptual de IASB , las situaciones de contabilidad que puedan recibir un tratamiento inadecuado por carencia de orientación en busca de un consenso sobre el tratamiento contable adecuado

Se reúne aproximadamente cada seis semanas.

Todas las decisiones técnicas se toman en las reuniones que están abiertos a la observación pública.

Funciones

Desarrollar, estudiar y aprobar las normas financieras

Nombrar Grupos de trabajos o expertos

16 miembros

los miembros de IASB son designados para un período inicial de cinco años, renovable por tres años adicionales. El presidente y los vicepresidentes pueden servir segundos períodos de cinco años, sujeto a un período máximo general de diez años.