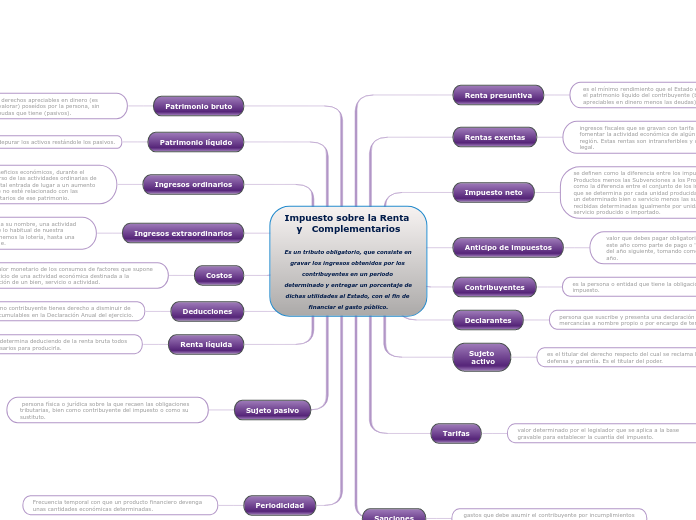

Impuesto sobre la Renta y Complementarios

Es un tributo obligatorio, que consiste en gravar los ingresos obtenidos por los contribuyentes en un periodo determinado y entregar un porcentaje de dichas utilidades al Estado, con el fin de financiar el gasto público.

Renta presuntiva

es el mínimo rendimiento que el Estado espera que produzca el patrimonio líquido del contribuyente (bienes y derechos apreciables en dinero menos las deudas).

Rentas exentas

ingresos fiscales que se gravan con tarifa cero, con el fin de fomentar la actividad económica de algún sector, población o región. Estas rentas son intransferibles y de orden objetivo y legal.

Impuesto neto

se definen como la diferencia entre los impuestos sobre los Productos menos las Subvenciones a los Productos, esto es, como la diferencia entre el conjunto de los impuestos a pagar que se determina por cada unidad producida o distribuida de un determinado bien o servicio menos las subvenciones recibidas determinadas igualmente por unidad de un bien o servicio producido o importado.

Anticipo de impuestos

valor que debes pagar obligatoriamente en tu declaración de este año como parte de pago o 'abono' a tu impuesto de renta del año siguiente, tomando como base el valor del presente año.

Contribuyentes

es la persona o entidad que tiene la obligación de pagar un impuesto.

Declarantes

persona que suscribe y presenta una declaración de mercancías a nombre propio o por encargo de terceros.

Sujeto

activo

es el titular del derecho respecto del cual se reclama la defensa y garantía. Es el titular del poder.

Tarifas

valor determinado por el legislador que se aplica a la base gravable para establecer la cuantía del impuesto.

Sanciones

gastos que debe asumir el contribuyente por incumplimientos en sus obligaciones fiscales.

Patrimonio bruto

suma de los bienes y derechos apreciables en dinero (es decir, que se pueden valorar) poseídos por la persona, sin tener en cuenta las deudas que tiene (pasivos).

Patrimonio líquido

es el resultado de depurar los activos restándole los pasivos.

Ingresos ordinarios

es la entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada de lugar a un aumento en el patrimonio neto, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

Ingresos extraordinarios

este se refiere a, como lo menciona su nombre, una actividad extraordinaria, diferente dentro de lo habitual de nuestra empresa, puede ser desde que ganemos la lotería, hasta una cantidad de dinero no reembolsable.

Costos

es el valor monetario de los consumos de factores que supone el ejercicio de una actividad económica destinada a la producción de un bien, servicio o actividad.

Deducciones

gastos que como contribuyente tienes derecho a disminuir de tus ingresos acumulables en la Declaración Anual del ejercicio.

Renta líquida

Aquella que se determina deduciendo de la renta bruta todos los gastos necesarios para producirla.

Sujeto pasivo

persona física o jurídica sobre la que recaen las obligaciones tributarias, bien como contribuyente del impuesto o como su sustituto.

Periodicidad

Frecuencia temporal con que un producto financiero devenga unas cantidades económicas determinadas.