Instrumentos para el registro contable de las entidades gubernamentales

Plan de cuentas

¿Qué es?

Es una herramienta básica para el registro de las operaciones, que otorgaconsistencia a la presentación de los resultados del ejercicio y facilita suinterpretación con la enumeración de cuentas ordenadas sistemáticamente eidentificadas con nombres para distinguir un tipo de partida de otras, para los finesdel registro contable de las transacciones.

¿Cuál es su estructura?

1. Activo

1 Circulante

1 Efectivo y Equivalentes

2 Derechos a Recibir Efectivo o Equivalentes

3 Derechos a Recibir Bienes o Servicios

4 Inventarios

5 Almacenes

6 Estimación por Pérdida o Deterioro de Activos Circulantes

9 Otros Activos Circulantes

2 No circulante

1 Inversiones Financieras a Largo Plazo

2 Derechos a Recibir Efectivo o Equivalentes a Largo Plazo

3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

4 Bienes Muebles

5 Activos Intangibles

6 Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles

7 Activos Diferidos

8 Estimación por Pérdida o Deterioro de Activos no Circulantes

9 Otros Activos no Circulantes

2. Pasivo

1 Circulante

1 Cuentas por Pagar a Corto Plazo

2 Documentos por Pagar a Corto Plazo

3 Porción a Corto Plazo de la Deuda Pública a Largo Plazo

4 Títulos y Valores a Corto Plazo

5 Pasivos Diferidos a Corto Plazo

6 Fondos y Bienes de Terceros en Garantía y/o Administración Corto Plazo

7 Provisiones a Corto Plazo

9 Otros Pasivos a Corto Plazo

2. No Circulante

1 Cuentas por Pagar a Largo Plazo

2 Documentos por Pagar a Largo Plazo

3 Deuda Pública a Largo Plazo

4 Pasivos Diferidos a Largo Plazo

5 Fondos y Bienes de Terceros en Garantía y/o Administración a Largo Plazo

6 Provisiones a Largo Plazo

3. Hacienda Pública/Patrimonio

1 Hacienda Pública/Patrimonio Contribuido

1 Aportaciones

2 Donación de Capital

3 Actualización de la Hacienda Pública/ Patrimonio

2 Patrimonio Generado

1 Resultados del Ejercicio (Ahorro/ Desahorro)

2 Resultados de Ejercicios Anteriores

3 Revalúos

4 Reservas

5 Rectificaciones de Resultados de Ejercicios Anteriores

3 Exceso o Insuficiencia en la Actualización de la Hacienda Pública / Patrimonio

1 Resultado por Posición Monetaria

2 Resultado por Tenencia de Activos no Monetarios

4. Ingresos y otros beneficios

1 Ingresos de Gestión

1 Impuestos

2 Cuotas y Aportaciones de Seguridad Social

3 Contribuciones de Mejoras

4 Derechos

5 Productos

6 Aprovechamientos

7 Ingresos por Venta de Bienes y Prestación de Servicios

9 Ingresos no Comprendidos en las Fracciones de la Ley de Ingresos Causados en Ejercicios Fiscales Anteriores Pendientes de Liquidación o Pago (Derogado)

2 Participaciones, Aportaciones, Convenios, Incentivos Derivados de la Colaboración Fiscal, Fondos Distintos de Aportaciones, Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones

1 Participaciones, Aportaciones, Convenios, Incentivos Derivados de la Colaboración Fiscal y Fondos Distintos de Aportaciones

2 Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones

3 Otros Ingresos y Beneficios

1 Ingresos Financieros

2 Incremento por Variación de Inventarios

3 Disminución del Exceso de Estimaciones por Pérdida o Deterioro u Obsolescencia

4 Disminución del Exceso de Provisiones

9 Otros Ingresos y Beneficios Varios

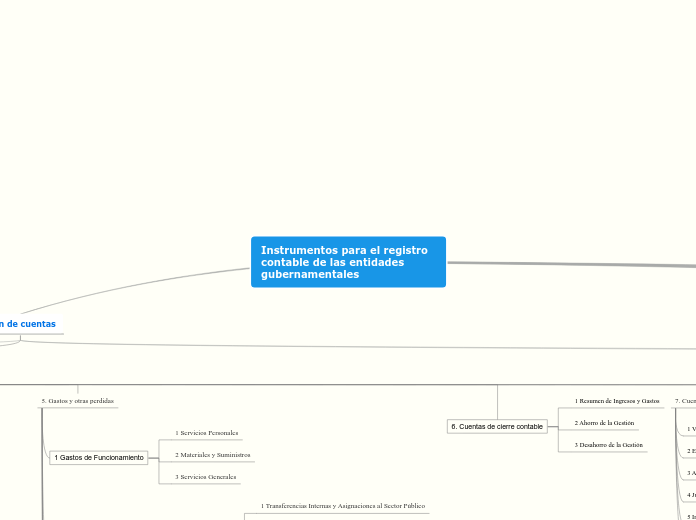

5. Gastos y otras perdidas

1 Gastos de Funcionamiento

1 Servicios Personales

2 Materiales y Suministros

3 Servicios Generales

2 Transferencias, Asignaciones, Subsidios y Otras Ayudas

1 Transferencias Internas y Asignaciones al Sector Público

2 Transferencias al Resto del Sector Público

3 Subsidios y Subvenciones

4 Ayudas Sociales

5 Pensiones y Jubilaciones

6 Transferencias a Fideicomisos, Mandatos y Contratos Análogos

7.Transferencias a la Seguridad Social

3 Participaciones y Aportaciones

1 Participaciones

2 Aportaciones

3 Convenios

4 Intereses, Comisiones y Otros Gastos de la Deuda Pública

1 Intereses de la Deuda Pública

2 Comisiones de la Deuda Pública

3 Gastos de la Deuda Pública

4 Costo por Coberturas

5 Apoyos Financieros

5 Otros Gastos y Pérdidas Extraordinarias

6 Inversión Pública

6. Cuentas de cierre contable

1 Resumen de Ingresos y Gastos

2 Ahorro de la Gestión

3 Desahorro de la Gestión

7. Cuentas de orden contable

1 Valores

2 Emisión de Obligaciones

3 Avales y Garantías

4 Juicios

5 Inversión Pública

6 Bienes en Concesionados o en Comodato

8. Cuentas de orden presupuestarias

1 Ley de Ingresos

1 Ley de Ingresos Estimada

2 Ley de Ingresos por Ejecutar

3 Modificaciones a la Ley de Ingresos Estimada

4 Ley de Ingresos Devengada

5 Ley de Ingresos Recaudada

2 Presupuesto de Egresos

1 Presupuesto de Egresos Aprobado

2 Presupuesto de Egresos por Ejercer

3 Modificaciones al Presupuesto de Egresos Aprobado

4 Presupuesto de Egresos Comprometido

5 Presupuesto de Egresos Devengado

6 Presupuesto de Egresos Ejercido

7 Presupuesto de Egresos Pagado

9. Cuentas de cierre presupuestario

1 Superávit Financiero

2 Déficit Financiero

3 Adeudos de Ejercicios Fiscales Anteriores

¿Para qué sirve?

Proporciona a los entes públicos, los elementos necesarios que permiten contabilizar sus operaciones, proveer información útil en tiempo y forma para la correcta toma de decisiones para garantizar el control del patrimonioy proporciona las bases para consolidar bajo criterios armonizados la información contable.

Base de codificación

Primer agregado

Género

Considera el universo de la clasificación.

Grupo

Determina el ámbito del universo en rubros compatibles con el género en forma estratificada, permitiendo conocer a niveles agregados su composición.

Rubro

Permite la clasificación particular de las operaciones del ente público.

Segundo agregado

Cuenta

Establece el registro de las operaciones a nivel cuenta de mayor.

Subcuenta

Constituye un mayor detalle de las cuentas. Será aprobada, por la unidad administrativa o instancia competente en materia de Contabilidad Gubernamental de cada orden de gobierno, quienes autorizarán la desagregación del Plan de Cuentas de acuerdo a sus necesidades, a partir de la estructura básica que se está presentando, con excepción de las señaladas al final de este capítulo en la "Relación Contable/Presupuestaria", necesarias para la interrelación con los clasificadores presupuestarios.

Instructivo de manejo de cuentas

¿Qué es?

El instructivo de cuentas es un documento en el que refleja el nombre de la cuenta, explica detalladamente concepto, los motivos porque se carga (debito) o se abona (crédito) y el tipo de saldo, tomando todos estos aspectos para un mejor funcionamiento del sistema de información contable.

Caracteristicas

- Cuenta con instrucciones establecidas de uso y manejo.

- Tiene un proceso continuo de revisión y actualización.

- Redacción simple, corta y comprensible.

- Tiene siempre un mayor número de páginas que el catalogo de cuentas.

Propósito

Tiene como propósito de ser útil, principalmente a los usuarios que se encargan del registro diario de las operaciones, de manera selectiva se presenta la mecánica del registro que se debe seguir para contabilizar las operaciones.

Finalidad

Este documento tiene como finalidad explicar claramente los conceptos y usos de cada cuenta contable aplicando los Principios y Prácticas de la Contabilidad Generalmente Aceptados, así como, las normas, políticas y procedimientos de la empresa y de regulación y administración tributaria del país

Guías contabilizadoras

¿Qué es?

Es la descripción detallada de lo que debe registrarse en cada una de las cuentas y lo que representa su saldo. En dichas guías los registros se ordenan por proceso administrativo/financiero y se muestra en forma secuencial los asientos contables que se deben realizar en sus principales etapas

¿Cuál es su propósito?

Su propósito es orientar el registro de las operaciones contables a quienes tienen la responsabilidad de su ejecución, así como para todos aquellos que requieran conocer los criterios que se utilizan en cada operación

Modelos de asientos para el registro contable

¿Que es?

Una guía orientadora sobre como registrar los hechos económico-financieros que reflejan, en líneas generales, la actividad del ente público y contempla las transacciones que se dan en forma habitual y recurrente.

¿En qué consisten?

Asientos de ajuste

Asientos de cierre del ejercicio, variación de existencias, amortizaciones, periodificaciones.

Asientos de regularización

Al final del periodo se regularizan las cuentas de gastos e ingresos pasando a la cuenta “Resultado del ejercicio”.

Asiento de cierre

Es el asiento que cierra todas las cuentas utilizadas durante el ejercicio. Es igual al asiento de apertura pero con el signo contrario en los saldos.

Concepto

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable

¿En qué momento se utilizan?

I. Asientos de Apertura

II. Operaciones relacionadas con el ejercicio de la Ley de Ingresos

III. Operaciones relacionadas con el ejercicio del decreto de Presupuesto de Egresos

IV. Operaciones extrapuestarias relacionadas con la Ley de Ingresos y el ejercicio de Presupuesto de Egresos

V. Operaciones extrapuestarias no relacionadas con la Ley de Ingresos y el ejercicio del Presupuesto de Egresos

VI. Operaciones de Financiamiento

VII. Cuentas de orden

VIII. Operaciones de Cierre del Ejercicio Patrimoniales y Presupuestaria