Las finanzas en las organizaciones

Función de las finanzas

Dirigir, planear, prever, organizar e integrar

En toma de decisiones de

Inversión

¿En dónde y que cantidad?

Financiamiento

Búsqueda de fondos y cantidad

¿Cómo?

Preparación y análisis de información financiera

Determinación de la estructura de activos

Desarrollo de controles financieros

Finalidad

Objetivos empresariales

Definición de la estructura de capital

Evaluación de la situación financiera

Distribución de utilidades

Política de dividendos

Remuneración a accionistas

Ciclo de operación de la empresa

Medida de tiempo

¿Para qué?

Reflejar los cambios importantes

Compras

Inventarios

Ventas

Cuentas x cobrar

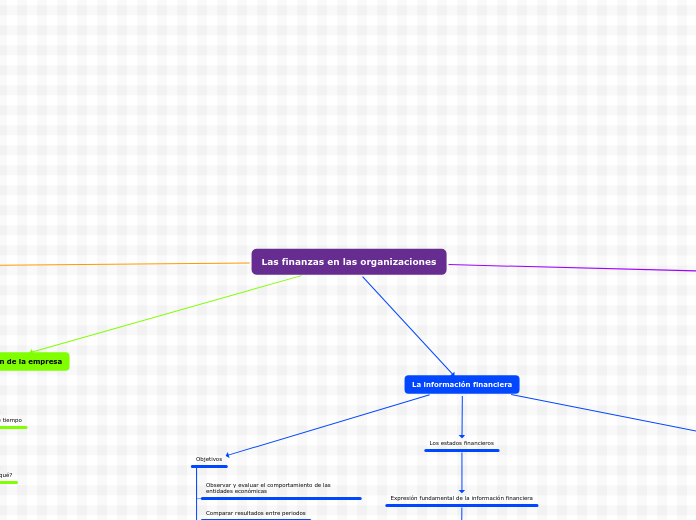

La información financiera

Objetivos

Observar y evaluar el comportamiento de las entidades económicas

Comparar resultados entre periodos

Evaluar resultados

Planear sus operaciones

Estimación del futuro

Los estados financieros

Expresión fundamental de la información financiera

¿Cuál es su función?

Comunicar información útil para la toma de decisiones

Se encuentran los siguientes

Balance general o estado de situación fianciera

Presenta la situación financiera

Estado de resultados

Información del resultado de las operaciones en un

periodo contable

Estado de flujos de efectivo

Muestra las fuentes, regularidad y uso del efectivo de la empresa

Estado de cambios al patimonio

Muestra las variaciones en las entradas y salidas en las operaciones.

Notas a los estados financieros

Aclaración de los estados financieros

Indicadores y ratios financieros

¿Para que sive?

detectar la viabilidad y riesgo de invertir

Encontramos

Ratos de rentablidad

Maegen de utilidad bruta

Activos corrientes / pasivo corriente

Margen de utilidad neta

Utilidad neta en ventas / ventas netas

Ratios de liquidez

Coeficiente de liquidez

Activos corrientes / pasivo corriente

Rotación de cartera

Deudores / ventas a crédito x 365

Plazo de pago

Acreedores / compras a crédito x 365

Toma de decisiones

Cuantificación de la información

Si la información financiera ha de ser útil, debe ser relevante y representar fielmente lo que pretende presentar la utilidad de la información financiera se mejora si es comparable, verificable, oportuna y comprensiva.

Características cualitativas fundamentales

Relevancia de la información

Información financiera capaz de influir en la decisiones tomadas por los usuarios

Presentación fiel

los informes financieros representan los fenomenos economicos en las palabras o numeros para ser util la informacion financiera no debe presentar solo los fenomenos relevantes si no tambien los pendientes

Materialidad o relevancia relativa

La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que llevan a cabo los usuarios sobre la base de información de la entidad

Características cualitativas de mejora

Comparabilidad

Es la característica cualitativa que permite a los usuarios identificar y comprender similitudes y diferencias entre partidas

Verificable

Ayuda a asegurar a los usuarios que la información representa fielmente los fenómenos económicos que pretende representar

Oportunidad

Tener información disponible a tiempo de ser capaz de influir en sus decisiones generales

Comprensibilidad

La clasificación y presentación de la información de forma clara y concisa la hace comprensible

Restricción de costos

El costo se reducirá dominante en la información que puede proporcionarse mediante la información financiera

Finalidad

Determinar si hay efectivo suficiente disponible

¿Cómo hacerlo?

Periodo de un lapso corto

Resultados en tiempo corto

Formula de ciclo de conversión