LOS COSTOS ESTIMADOS EN SU ASPECTO TEÓRICO

La técnica más rudimentaria de los Costos Predeterminados, pero muy necesaria, ya que su cálculo u obtención se basa en la

experiencia habida, en el conocimiento más o menos amplio del costo que se desea

predeterminar, y quizá en algunas partes se empleen métodos científicos, pero de

ninguna manera en su totalidad.

Lo que puede costar algo.

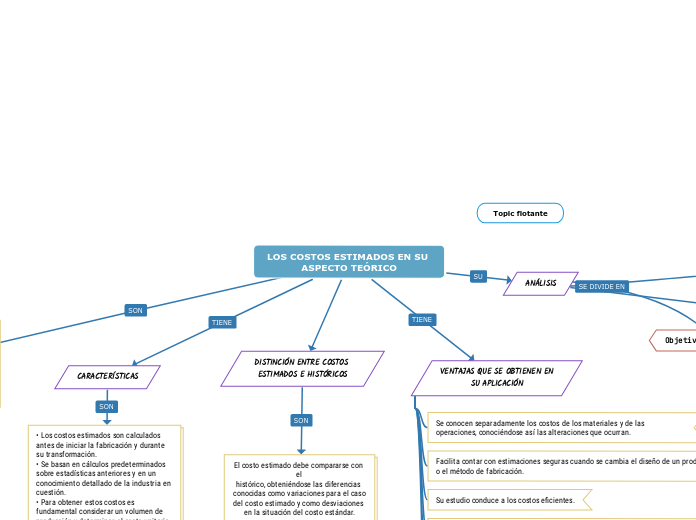

CARACTERÍSTICAS

• Los costos estimados son calculados antes de iniciar la fabricación y durante su transformación.

• Se basan en cálculos predeterminados sobre estadísticas anteriores y en un conocimiento detallado de la industria en cuestión.

• Para obtener estos costos es fundamental considerar un volumen de producción y determinar el costo unitario.

• Al realizar la comparación de los costos reales con los estimados, siempre se deben ajustarse a lo real, ajustándose así a las variaciones.

• Contribuyen a fijar precios de venta con antelación.

• Sirven de instrumento de control preventivo e interno.

• Ayudan a la toma de decisiones gerenciales.

• Permiten determinar cotizaciones.

• Ayudan a evaluar lo que puede costar la producción de un artículo.

DISTINCIÓN ENTRE COSTOS ESTIMADOS E HISTÓRICOS

El costo estimado debe compararse con el

histórico, obteniéndose las diferencias conocidas como variaciones para el caso

del costo estimado y como desviaciones en la situación del costo estándar.

La comparación entre los costos estimados y los costos reales pueden hacerse en cualquiera de las tres formas siguientes:

Comparando el costo total estimado de un periodo determinado (por meses, semestres o años) con el costo total incurrido en el mismo periodo.

Comparando los costos estimados por elementos: materiales, mano de obra y gastos de fabricación, de un periodo determinado, con los costos incurridos correspondientes.

Comparando los costos estimados departamentales, con los costos reales departamentales localizados en un periodo determinado.

VENTAJAS QUE SE OBTIENEN EN SU APLICACIÓN

Se conocen separadamente los costos de los materiales y de las operaciones, conociéndose así las alteraciones que ocurran.

Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o el método de fabricación.

Su estudio conduce a los costos eficientes.

Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra, producción y distribución.

Se utilizan como escalón transitorio para llegar al desarrollo de un sistema más completo de costos. Es decir, para llegar así a la elaboración de la hoja de costos estimados.

El análisis de costos permite sacarle el máximo provecho a los recursos disponibles.

ANÁLISIS

Errores en la estimación de costos

El elemento humano que interviene en casi toda las causas, dado a que su ejecución implica siempre una gran dosis de interpretación, de intuición y de criterio personal.

Errores no controlables

a. Factores que no es posible predecir, fortuitos.

b. Cambio en la eficienciade los trabajadores.

c. Cambio de la capacidad productiva de la maquinaria y/o equipo.

Errores controlables

a. Análisis insuficiente e inadecuado.

b. Mal o equivocada obtención y uso de datos.

c. Omisión y duplicación.

Objetivos de aplicación

La determinación del costo unitario.

• Valuación de la producción terminada y en proceso.

• Determinación del costo de producción de lo vendido.

Fijación de los precios de venta.

• Considerar los precios actuales del mercado y comparar con las estimaciones calculadas.

• Atender a la oferta y demanda del mercado, así como su competencia respectiva.

• Conocimiento de los artículos que pueden venderse a diferentes precios.

• Establecer máximos y mínimos en precios de venta si lo permite la oferta y la demanda. Decisión sobre producir o comprar el artículo que se está elaborando un aspecto intermedio, entre la producción y la compra.

Casos en que es aconsejable utilizar esta técnica de valuación

• Cuando las operaciones de fabricación no son complejas.

• Cuando los artículos a fabricar son poco numerosos, de estilos, formas similares y respectivos.

• Cuando la experiencia indica pocas variaciones de un periodo a otro.

• Generalmente, después de tener la experiencia del costo estimado.