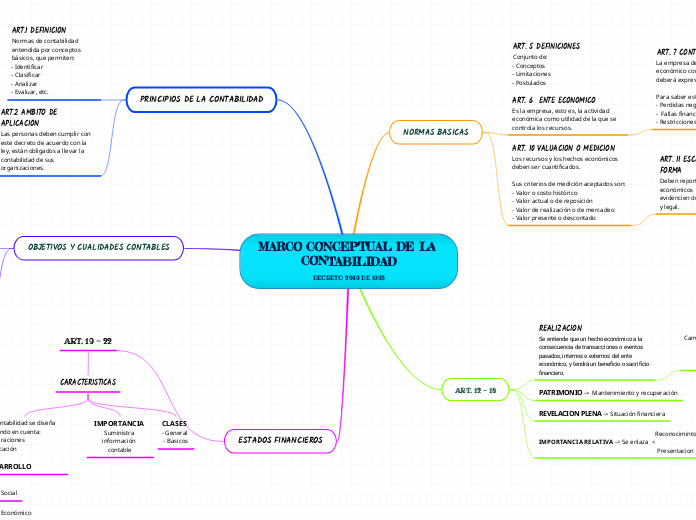

MARCO CONCEPTUAL DE LA CONTABILIDAD

DECRETO 2649 DE 1993

NORMAS BASICAS

ART. 5 DEFINICIONES

Conjunto de:

- Conceptos

- Limitaciones

- Postulados

ART. 6 ENTE ECONOMICO

Es la empresa, esto es, la actividad económica como utilidad de la que se controla los recursos.

ART. 7 CONTINUIDAD

La empresa debe expresar si el ente económico continuara de lo contrario deberá expresarlo.

Para saber esto se debe analizar:

- Perdidas negativas

- Fallas financieras

- Restricciones jurídicas

ART. 8 UNIDADES DE MEDIDA

l

Moneda funcional

- Se obtiene

- Se usa efectivo

ART. 9 PERIODO

El ente económico deberá dar un estado financiero periódicamente

ART. 10 VALUACION O MEDICION

Los recursos y los hechos económicos deben ser cuantificados.

Sus criterios de medición aceptados son:

- Valor o costo histórico

- Valor actual o de reposición

- Valor de realización o de mercadeo

- Valor presente o descontado

ART. 11 ESCENCIA SOBRE FORMA

Deben reportarse los hechos económicos de forma que se evidencien de forma financiera y legal.

ART. 12 - 18

REALIZACION

Se entiende que un hecho económico a la consecuencia de transacciones o eventos pasados, internos o externos del ente económico, y tendrá un beneficio o sacrificio financiero.

Cambios y/o transformación económica.

l

Asociación > Ingresos devengados: - Costos

- Gastos

PATRIMONIO -> Mantenimiento y recuperación

REVELACION PLENA -> Situación financiera

---------------------------------------Reconociminto

IMPORTANCIA RELATIVA -> Se enlaza < > Economia

Presentacion

PRINCIPIOS DE LA CONTABILIDAD

ART.1 DEFINICION

Normas de contabilidad entendida por conceptos básicos, que permiten:

- Identificar

- Clasificar

- Analizar

- Evaluar, etc.

ART.2 AMBITO DE APLICACION

Las personas deben cumplir con este decreto de acuerdo con la ley, están obligados a llevar la contabilidad de sus organizaciones.

OBJETIVOS Y CUALIDADES CONTABLES

ART. 3 OBJETIVOS BASICOS

Deben servir:

- Predecir flujos de efectivo

- Planear, organizar, evaluar

- Toma de decisiones

- Estudiar ente económico

ART. 4 CUALIDADES DE LA INFORMACION CONTABLE

Para satisfacer objetivos:

- Ser útil

- Ser comprensivo

ESTADOS FINANCIEROS

ART. 19 - 22

CARACTERISTICAS

La contabilidad se diseña teniendo en cuenta:

- Operaciones

- Ubicación

DESARROLLO

Social

Económico

Tecnológico

IMPORTANCIA

Suministra información contable

CLASES

- General

- Basicos