MARCO CONCEPTUAL

DE LAS NIIF Y NIC

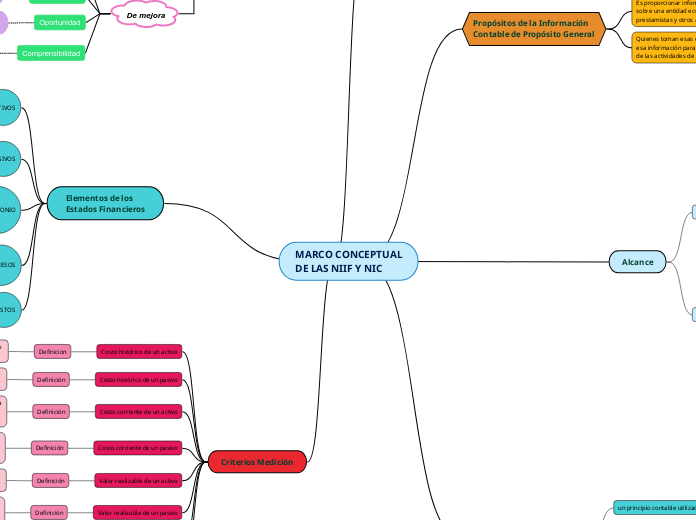

Propósitos de la Información

Contable de Propósito General

Es proporcionar información financiera

sobre una entidad económica que sea útil a los inversores, prestamistas y otros acreedores existentes.

Quienes toman esas decisiones administrativas necesitan de esa información para realizar una buena planeación y control

de las actividades de la organización

Alcance

Las NIIF

Concepto

Son las que aplican a todos los estados financieros con propósitos generales.

Requerimientos de reconocimiento

Medición

Representación e información a revelar

se refiere a las transacciones y sucesos económicos

Se aplican

A los Estados financieros que se dirigen a satisfacer las necesidades comunes de los usuarios.

NIC

Concepto

Normas que reglamenta la información que debe presentarse en los estados financieros.

NIC 1

Establece las bases de representación de los estados financieros.

NIC 2

Hace referencia a los inventarios.

NIC 7

Representa un objetivo y tipos de actividades

Principio de

Devengo

ES

un principio contable utilizado universalmente

las operaciones financieras se registran

y reconocen en el momento en que ocurren

Los gastos se registran cuando se

adquieren los compromisos de pago

Los ingresos cuando se produce el

derecho a su cobro.

Características Cualitativas de la Información Contable

Fundamentales

Relevancia

Influye en las decisiones

Ayuda en

Predicción

Regeneración

Representación fiel

El usuario la acepta y la utiliza

para tomar decisiones

Debe ser

Estable

Objetiva

Verificable

De mejora

Comparabilidad

Identifica cambios en los fenómenos

económicos en un período de tiempo

Deben ser

Verificabilidad

Suceptible de comprobación por cualquier

Oportunidad

Suministrada en tiempos conveniente

para los usuarios

Con la posibilidad de influir

en la toma de decisiones

Comprensibilidad

Importancia económica

Comprende el contenido y significado

de los estados financieros

Elementos de los

Estados Financieros

ACTIVOS

DEFINICIÓN

Genera beneficios futuros a la empresa

derivados al mismo (fluido de efectivo)

Representa todos los bienes y

derechos de la empresa.

PASIVOS

DEFINICIÓN

Representa las deudas y obligaciones

con las que una empresa financia su

actividad.

PATRIMONIO

DEFINICIÓN

Representa los aportes de los accionistas

más los resultados no distribuidos

Se compone por la diferencia entre

el activo menos el pasivo

INGRESOS

DEFINICIÓN

Su resultado aumenta el pat.Neto

surgen en el curso de las actividades ordinarias de la entidad

GASTOS

DEFINICIÓN

Incluye tanto las pérdidas como los gastos que

surgen en las actividades ordinarias de la entidad

Criterios Medición

Costo histórico de un activo

Definicion

Comprende el importe de efectivo y otras partidas pagadas, o por el valor razonable de la contrapartida entregada

Costo histórico de un pasivo

Definición

Comprende el importe de los productos recibidos a cambio de incurrir en la obligación.

Costo corriente de un activo

Definición

Los activos se registran por el importe de efectivo que debería pagarse, si en la actualidad se adquiriese el mismo activo u otro equivalente.

Costo corriente de un pasivo

Definición

Los pasivos se registran contablemente por el importe sin descontar de efectivo necesarios para liquidar el pasivo en el momento

Valor realizable de un activo

Definición

Los activos se registran por el importe de efectivo que podría ser obtenido, por la venta no forzada del activo.

Valor realizable de un pasivo

Definición

Los pasivos se registran por su valor de liquidación, es decir el valor que se espera pagar por el pasivo en el curso normal de la operación.

Valor presente De un activo

Definición

Los activos se registran al valor descontado de los flujos de efectivo generados por el activo.

Valor presente de un pasivo

Definición

Los pasivos se registran al valor descontando los flujos de efectivo necesitados para liquidar el pasivo.