Matriz de Conversión

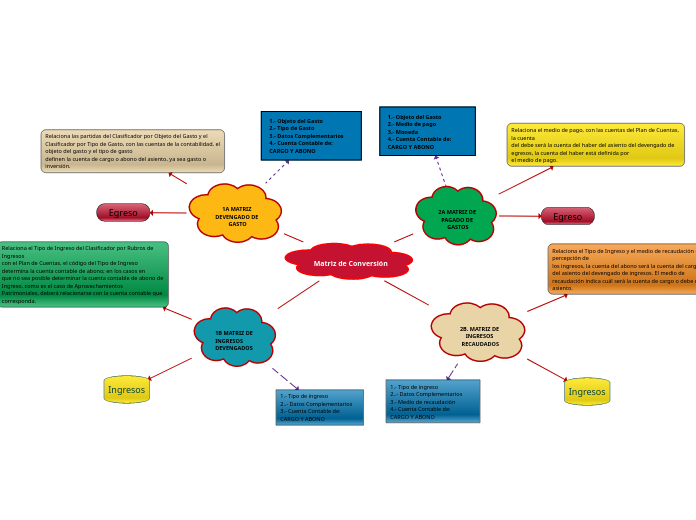

2A MATRIZ DE PAGADO DE GASTOS

Relaciona el medio de pago, con las cuentas del Plan de Cuentas, la cuenta

del debe será la cuenta del haber del asiento del devengado de egresos, la cuenta del haber está definida por

el medio de pago.

Egreso

2B. MATRIZ DE INGRESOS RECAUDADOS

Relaciona el Tipo de Ingreso y el medio de recaudación o percepción de

los ingresos, la cuenta del abono será la cuenta del cargo del asiento del devengado de ingresos. El medio de recaudación indica cuál será la cuenta de cargo o debe del asiento.

Ingresos

1.- Tipo de ingreso

2..- Datos Complementarios 3.- Medio de recaudación 4.- Cuenta Contable de: CARGO Y ABONO

1B MATRIZ DE INGRESOS DEVENGADOS

Ingresos

Relaciona el Tipo de Ingreso del Clasificador por Rubros de Ingresos

con el Plan de Cuentas, el código del Tipo de Ingreso determina la cuenta contable de abono; en los casos en

que no sea posible determinar la cuenta contable de abono de Ingreso, como es el caso de Aprovechamientos

Patrimoniales, deberá relacionarse con la cuenta contable que corresponda.

1.- Tipo de ingreso

2..- Datos Complementarios 3.- Cuenta Contable de: CARGO Y ABONO

1A MATRIZ DEVENGADO DE GASTO

Egreso

Relaciona las partidas del Clasificador por Objeto del Gasto y el

Clasificador por Tipo de Gasto, con las cuentas de la contabilidad, el objeto del gasto y el tipo de gasto

definen la cuenta de cargo o abono del asiento, ya sea gasto o inversión.